Tesis de inversión en Génova Property Group AB

Tesis de inversión en Génova Property Group AB

El ladrillo, lo que tanto nos gusta a los españoles.

Bienvenido a una nueva tesis de inversión de The Guardia Investor. En el día de hoy nos vamos a Suecia a estudiar un REIT, un sector muy interesante ya que se dedica a la explotación en alquiler de propiedades inmobiliarias, algo que tanto nos gusta a los españoles.

Antes de comenzar te animo a suscribirte si aún no lo estás para no perderte más compañías de este tipo, compounders en sus fases iniciales y muy desconocidas por el mercado.

DISCLAIMER. El contenido aquí desarrollado no supone ninguna recomendación de inversión. Lo que leerás a partir de ahora es tan solo el fruto de mi investigación y mis opiniones acerca de la compañía. Todo lo aquí recogido es tan solo con fines educativos, y cada uno tiene que realizar su propia investigación y tomar sus propias decisiones de compra o de venta.

1.La compañía.

Genova Property Group es una compañía Reit de Suecia. La compañía cotiza en la bolsa de Estocolmo a un precio de 82 Coronas suecas (al cambio 8,2€ aprox.).

La compañía tiene una capitalización bursátil de 3.400 millones de coronas suecas, que al cambio son aproximadamente 340 millones de euros, con un Enterprise value (EV) de 8.960 millones de coronas suecas (890 millones de euros).

La compañía fue creada en agosto de 2011, y salió a cotizar en junio de 2020 al Nasdaq Stockholm main market, a un precio de 80 SEK, habiendo alcanzado el techo de cotización en noviembre de 2021 hasta las 143 SEK.

La compañía se dedica a la adquisición, desarrollo, construcción y administración de propiedades inmobiliarias, concretamente en el sector comercial, propiedades sociales como residencias de ancianos, apartamentos de viviendas, colegios, oficinas y almacenes para su explotación en régimen de alquiler.

La compañía comenzó siendo un Reit comercial, pero poco a poco ha ido virando su estrategia hacia la parte residencial, y el objetivo es que en el año 2023 el 70% de los ingresos provengan del alquiler de propiedades residenciales y comunitarias.

La compañía lleva a cabo sus operaciones en las zonas de Estocolmo (57%) y Upssala (31%), la cual es una ciudad dormitorio que se encuentra a 25 minutos en tren de Estocolmo. El restante 12% es en otras áreas del país próximas a estas dos ciudades.

La compañía se divide en dos segmentos operativos:

-Investment properties: donde posee centros comerciales, tiendas minoristas, edificios de oficinas y almacenes.

-New construction: dentro del sector de viviendas y de servicios comunitarios.

A medida que las nuevas construcciones vayan finalizando y comenzando a alquilarse, la cartera de propiedades irá virando cada vez más hacia la parte residencial y de servicios comunitarios. En el año 2020, el 51% del valor de la cartera de inmuebles provenían de la parte comercial y el 49% de la parte residencial. En el H1 de 2022, el 52% provienen de la parte residencial y el 48% de la parte comercial.

La duración media de los contratos de alquiler son 6-7 años.

La compañía poseé también proyectos conjuntos (joint ventures) con otras compañías REIT’s del país, como por ejemplo la conocida SBB (OM: SBB.B) o Knaust And Andersson Fastiguether (OM: K2A.B), de la que he hablado alguna vez en mi cuenta de Twitter.

Actualmente, los proyectos en desarrollo de la compañía o los derechos de construcción, se distribuyen de la siguiente manera: el 71% apartamentos propios, el 22% apartamentos conjuntos con los joint ventures, el 6% en propiedades de servicios a la comunidad (colegios, residencias de ancianos, etc.), y el 1% en otros. Estos derechos de construcción están distribuidos geográficamente de la siguiente manera: el 51% en Estocolmo, el 32% en Upssala y el 17% en otras zonas geográficas.

A fecha de 30-06-2022, los proyectos planeados suman un total de 6.247 propiedades, de las cuales 6.022 son apartamentos, y 225 propiedades de servicios comunitarios. La compañía valora estos futuros alquileres en 657M de SEK, lo cual supondría un alquiler mensual por propiedad de alrededor de 8.000K SEK, lo cual me parece bastante conservador dado que, en Estocolmo, el precio medio del alquiler de una vivienda con una habitación es de 10K de SEK.

Estas zonas geográficas donde la compañía está presente se caracterizan por el constante crecimiento, altos niveles de renta per cápita, altos niveles de educación y bajas tasas de desempleo.

Uno de los proyectos que tiene la compañía, se encuentra en la provincia de Upssala, a 25’ en tren del centro de Estocolmo, por lo que le hace un lugar ideal para poder vivir, ya que los alquileres en estas zonas están más baratos y accesibles (7-12k de SEK dependiendo del tamaño, más barato que en Estocolmo, el cual los alquileres van desde los 10K de SEK el más pequeño a 24K SEK.). Este proyecto consta de 300 apartamentos (150 al ser con una joint venture) y los mismos se encuentran en el centro de la ciudad, al lado del ayuntamiento y 2 minutos de la estación de tren, por lo que los hacen muy atractivos para aquellas personas que se quieran ir a vivir allí y trabajar en Estocolmo.

Fuente: Proyecto Sederga, Knivstal. Informes de la compañía. Investors relations

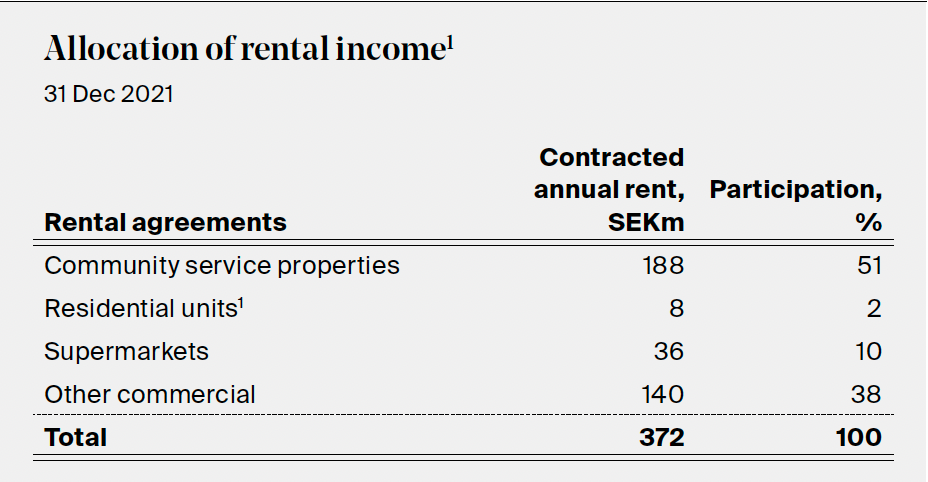

A final de 2021, la compañía tenía un total de 360 inquilinos, con una duración media de los contratos de 6.1 años. Los 3 inquilinos más grandes suponen el 16% de todas las rentas por alquileres.

Los 10 inquilinos más grandes suponen el 35% del total de los ingresos por alquiler, pero a medida que la compañía vaya abandonando el sector comercial y teniendo disponibles más viviendas, esta tasa se debe de reducir bastante más, aunque dentro de estos 10 inquilinos hay residencias de ancianos y colegios, los cuales suponen una buena parte de los ingresos y esos se mantendrán en el largo plazo. La edad media de estos contratos es de 7.5 años, aunque la media de todos los contratos de propiedades es de 6.1 años como ya se ha reseñado más arriba.

Ingresos segmentados. Informe anual año 2021. Investors relations.

La tasa de ocupación en el año 2020 fue del 97.6%, en el 2021 del 95.1% y en el H1 de 2022 del 95.1%. La bajada con respecto a 2020 ha sido debido a la bajada en el ámbito de las propiedades comerciales, mientras que la ocupación en los apartamentos y propiedades de servicios comunitarios se ha mantenido entre el 98 y el 99%. En mi opinión, esto es debido a la gran cantidad de comercios que se vieron obligados a cerrar las puertas tras la pandemia y el auge del comercio online. De ahí, en mi opinión, que la compañía esté virando fuertemente el portfolio de propiedades desde el segmento comercial al segmento de los apartamentos y servicios a la comunidad.

A fin del año 2021, tenían en construcción proyectos con un valor en libros de 864M de SEK, los cuales están relacionados con residencias de ancianos, guarderías, apartamentos, almacenes logísticos y un hotel en Palma de Mallorca.

La compañía manifiesta que está centrada en dar vida a nuevos distritos, sobre todo en Estocolmo, construyendo desde cero en lugares que están prácticamente desiertos y en los que hay proyectos de creación de estaciones de medios de transporte.

Están adquiriendo muchas fábricas antiguas para derruirlas y crear nuevos hogares, a través de la construcción de viviendas, colegios, guarderías, supermercados, almacenes, residencias de ancianos. Es decir, construyendo los barrios prácticamente desde cero y renovando aquellos que son más antiguos y que están comenzando a crecer debido a que en las zonas céntricas de la ciudad ya no se puede construir y es mucho más caro hacerlo.

En febrero de 2022, la compañía ha adquirido la mitad de un proyecto que se está desarrollando en el oeste de Estocolmo, donde apenas tenía presencia. Este proyecto consiste en la adquisición del 50% del proyecto que está siendo desarrollado por Järngrinden, compuesto por 380 apartamentos residenciales (aún en construcción), así como por una nueva zona industrial y comercial que se está comenzando a desarrollar, los cuales se ha estimado que producirán un cash Flow anual de 500M de SEK. Así mismo, manifiestan que es muy posible que se hagan también con el resto del proyecto debido a su interés por expandirse en esa zona de la ciudad.

Actualmente tiene en construcción un total de 863 apartamentos residenciales propios, manifestando que quieren llegar en 2022 a un mínimo de 1500, lo cual me parece demasiado ambicioso dado que ya estamos en septiembre y en el H1 le quedarían aún casi la mitad para comenzar a construir.

Estos 863 apartamentos tienen un valor de 2.794M de SEK, y un valor de alquiler estimados de 116M de SEK, lo que daría una yield del 4.15%.

En cuanto a los proyectos planeados (confirmados pero que aún no han comenzado a construirse y desarrollarse), a final del H1 tenía un total de 6.247 unidades proyectadas, divididas en: 4.431 apartamentos propios, 1.591 apartamentos compartidos con los joint ventures, y 225 propiedades de servicios a la comunidad. Como puedes ver, ya se han desmarcado por completo de las propiedades comerciales y ya no van a construir más, por lo que el portfolio cada vez más irá migrando hacia la parte de apartamentos, a la que personalmente me parece mucho más atractiva.

2.Crecimiento y situación financiera.

La compañía tiene varios objetivos económicos a largo plazo, como son los siguientes:

-Crecimiento del NAV/Share de mínimo el 20% (202131%, 2020 26%).

-Crecimiento de los ingresos por alquiler mínimo del 20% (2021 60%, 202064%).

-Ingresos de la gestión de apartamentos sobre las propiedades comerciales mínimo del 70% (202149%, H1 202253%).

-Equity/assets ratio mínimo del 35% (202138%, 202039%, H1 202238.7%).

-Loan-to-value máximo del 65% (202162%, 202055%, H1 202260.7%).

-Interest-coverage ratio mínimo de 2 (20212.2, 20201.8, H1 20222).

*El equity/assets ratio pone en relación el porcentaje de los activos que corresponden a sus propietarios, una vez se han deducido las deudas sobre el mismo. Tiene relación con el loan-to-value, que es el porcentaje total de compra que se financia a través de deuda. Ej: si compras una vivienda de 100k y pides una hipoteca de 50k, la equity es 50k, por lo que el equity/assets ratio es del 50% y el loan-to-value del 50%.

*El interest-coverage ratio hace referencia a la capacidad de una compañía de hacer frente a los intereses que debe de pagar en un determinado periodo de tiempo, normalmente un año. Se calcula dividiendo el EBIT entre los intereses a pagar en un año.

El objetivo de la compañía a 2028 es invertir en proyectos propios una cantidad total de 12B de coronas suecas, con un valor total de las propiedades de 15B, lo que le acercaría a su objetivo de tener un valor de propiedades de 20B. A esto habría que sumarle los 5B que tienen pensado invertir en los joint ventures, por un valor aproximado de las propiedades de 7B.

Actualmente, el valor de las propiedades de la compañía asciende a 8.848M de coronas suecas, poseyendo 7.110 derechos de construcción residencial. En 2020, el valor de las propiedades era de 4.559M de SEK y en 2021 de 6.902, lo que supone un CAGR del 39%.

En total, la compañía espera tener, tanto propiedades propias como en proyectos conjuntos de joint venture, un total aproximado de 6.247 unidades residenciales, por un valor de 17B de SEK, a un precio aproximado de 55.769 SEK por metro cuadrado (unos 5.500€ aprox), con un valor de rentas aproximado de 750 millones de SEK, para lo que se estima una inversión de 13B.

De conseguirlo, obtendría un cap rate, yield o como se dice en mi pueblo “lo que te va a entrar al bolsillo cada mes” del 3%, cosa que me parece bastante conservador, ya que actualmente con un valor de las propiedades de 8.8B ya está ingresando la cantidad anual de rentas de 370M de SEK, si multiplica el valor de las propiedades casi por 3, mínimo las rentas deberían de multiplicarse también por 3, y eso sin tener en cuenta el aumento de los precios de los alquileres por la inflación, que también hay que tenerlo en cuenta. En mi opinión, creo que podrían llegar a alcanzar la cifra de 800-900M de SEK en alquileres para un valor de las propiedades de 22.5B, lo que arrojaría una rentabilidad del 4%, lo cual ya es más atractivo.

Estos proyectos se estima que estén finalizados para 2027.

En el año 2019, la yield fue del 4.50%, en 2020 del 4.42% y en 2021 del 4.02%, siendo los requerimientos de la compañía de entre el 4.9 y el 5% aproximadamente, por lo que vemos que esto no lo están cumpliendo, sino que además cada año baja la rentabilidad. BANDERA AMARILLA. Si que es cierto que el control al precio del alquiler es muy férreo por parte del gobierno sueco, lo que es un gran riesgo para este tipo de negocio.

Sin embargo, en mayo de 2022 la compañía adquirió unas propiedades por valor de 94.5M de SEK, con un alquiler anual esperado de 5.5M de SEK, lo que supone una rentabilidad del 5.82%, así como en junio adquirió otras 2 propiedades por valor de 153M de SEK, con un 96% de ocupación y un alquiler anual estimado de 10.5M de SEK, lo que supone una rentabilidad del 6.86%.

Todo esto es suponiendo que la compañía compra todas las propiedades con dinero propio pero, como el loan-to-value suele ser del 60% y ellos solo ponen el 40% del capital requerido para la compra, los retornos son mucho mayores.

Pongamos como ejemplo la última adquisición realizada en junio de este año. Han adquirido dos propiedades por valor de 153M de SEK, y se esperan unos ingresos por alquiler de 10.5M de SEK, esto da una rentabilidad bruta del 6.86%, pero si financian el 60% y ellos solo ponen el 40%, el dinero puesto por la compañía asciende a 61.2M de SEK, por lo que la rentabilidad bruta en este caso sería del 17.15%.

También hay que tener en cuenta que en el valor de las propiedades se tienen en cuenta también los derechos de construcción y los proyectos que están sobre plano para construir en los próximos años, mientras que los alquileres son solo de las propiedades que están en funcionamiento, por lo que la yield es menor también por este aspecto. Si restamos los proyectos planificados y los que están actualmente en construcción, el valor de las propiedades se queda en 7.596M de SEK, lo que daría una yield a 2022 del 4.88%, lo cual está dentro de un rango aceptable.

Si tenemos también en cuenta la adquisición de 3 propiedades realizadas a final del H1, las cuales aportarán 16M de SEK en el H2, más los 17M de SEK de una propiedad ya finalizada y arrendada en su totalidad la cual se puso en marcha en julio de 2022 y aportará esos 17M de SEK, más los 22M de SEK que aportarán las construcciones de una residencia de ancianos, una guardería y diversos apartamentos, los ingresos por alquileres a final de año deberían de ser 187.5x2+16+17+22=430M de SEK de ingresos aproximados para este año 2022, que si los dividimos entre 7.596M de SEK del valor de las propiedades ya acabadas y habiéndole restado las propiedades bajo construcción y en proyecto de desarrollo las cuales no producen aún alquileres, la yield bruta para este año debería estar en torno al 5.66%.

La compañía exige una yield en sus inversiones del 4.3%, ya que es la tasa de descuento que utilizan para valorar las propiedades en balance, proyectando los futuros flujos de caja estimados que generarán esos activos.

SBB tuvo en 2020 una yield del 4.3% y en 2019 del 3.8%, y K2A la tuvo en 2020 del 3,49% y en 2021 del 3.22%, por lo que vemos que los principales players del país tienen una rentabilidad por alquiler bastante parecida.

A pesar de todo, a la hora de valorar a la compañía lo haremos por el valor de las propiedades y no por lo ingresos por alquiler, que es como se valoran este tipo de compañías, así como por el cash Flow que generan.

En el H1 de 2022, la compañía ha pasado a tener una superficie alquilada de 296.000 metros cuadradados, frente a los 243.000 del H1 de 2021, lo que supone un incremento del 22%.

La compañía tiene dos fuentes de gastos principales:

-Mantenimiento de las propiedades, lo cual se refiere a suministros de calefacción, agua y electricidad, corte de césped, retiro de nieve, etc. Esto es negativo ya que, si hay un invierno duro de frío y encima con los precios actuales de la electricidad, se le pueden disparar este tipo de costes. Aunque, la compañía tiene un beneficio bruto del 73.5% lo cual es muy elevado, pero es un punto importante a tener en cuenta, ya que en 2020 fue del 76.8% (lo que significa que los costes de las propiedades han aumentado del 25.5% al 28.8% YoY). Lo positivo, es que la compañía está centrada en limpiar la huella ecológica, para lo que está recibiendo mucha financiación proveniente de bonos verdes, los cuales tienen tipos más bajos, a cambio de construir edificios más sostenibles. Ello está haciendo que el tipo de energía que están instalando provenga de la eólica e hidroeléctrica y se reduzcan estos costes, pero esto vendrá en el largo plazo. A corto plazo seguirán dependiendo de la energía eléctrica.

Según he podido encontrar en la web de la compañía, los gastos de agua y luz corren a cargo de los inquilinos, pero esto es en la sección de apartamentos, así que los gastos de agua y electricidad supongo que provendrán de las propiedades comerciales, aunque en los informes no especifican nada.

-Pago de intereses. En el año 2020, el tipo de interés medio entre los préstamos bancarios y los bonos emitidos por la compañía, se situó en el 2.9%. En el año 2021 se situó en el 2.7%, mientras que en el H1 de 2022 han llegado a la cifra de 3.5%. Si se excluyen los bonos, los cuales son un solo pago anual y no mensual como los préstamos, el tipo de interés es del 2.7%. Pero para ser conservador, prefiero considerar la cifra más alta del 3.5%.

¿Están afectando las subidas de tipos a la compañía?

Para comprobarlo, vamos a realizar una tabla comparativa sobre el margen del income from property management en relación con los ingresos por alquiler. Este income from property management es una especie de beneficios antes de impuestos, pero no llega a ser lo mismo, ya que contablemente la compañía tiene que anotarse un asiento con el aumento o disminución del valor de las propiedades en ese año fiscal (que normalmente siempre es un aumento, lo que aumenta artificialmente el net income), y eso no nos interesa, por lo que se realiza un ajuste antes de sumar estas partidas, teniendo en cuenta los pagos por intereses realizados. Por lo que este income from property management es un beneficio antes de tasas y de la suma/resta del aumento/disminución del valor contable de las propiedades, pero una vez ya deducidos los pagos por intereses.

Márgenes EBT. Fuente: elaboración propia con datos obtenidos de informes de la compañía. Investors relations.

Como se puede observar en la tabla, la compañía prácticamente ni se ha inmutado de la subida de tipos, y eso que el índice STIBOR, el cual es el utilizado para calcular el tipo de interés a pagar por la compañía, ha subido bastante.

Índice STIBOR. Fuente: www.tradingeconomics.com

Por lo que podemos afirmar, que a la compañía no le están afectando, al menos por el momento, las subidas de tipos de interés, ya que prácticamente ha mantenido los márgenes intactos.

Además, el CEO en la carta a inversores del H1 menciona que el 98% de los contratos de alquiler que poseen están indexados a la inflación, por lo que han realizado subidas de alquileres en relación a la tasa de inflación. Así mismo manifiesta que los proyectos que tienen en desarrollo están cerrados a coste fijo, por lo que el aumento en los precios de los materiales no les va a afectar por mucho que los mismos suban. Y, por último, manifiesta que con las tasas actuales de inflación, una subida de 100 puntos básicos (1%) en las tasas de interés, se vería compensada en algo más de la mitad de la subida. Es decir, que si aumentan las tasas de interés un 1%, con la subida de alquileres que han realizado indexada a la inflación, podrían hacer frente a un poco más del 50% de toda la subida de tipos.

También menciona que durante el H1 de este 2022, la compañía ha refinanciado un total de 3.2B de SEK para pagar dicha deuda a más largo plazo y así reducir los pagos de intereses a corto y medio plazo, así como ha obtenido también una línea de crédito de 400M de SEK para los proyectos que se van a comenzar a desarrollar.

La deuda de la compañía ha pasado de 3.549M de SEK en 2.020 ha 5.612 en el H1 de 2022, lo que es un CAGR del 20.12%, frente al crecimiento del valor de los activos del 39%.

La equity ha pasado de 2.647M de SEK en 2020 a 4.080 en el H1 de 2022, lo que supone un CAGR del 33%.

El ratio de deuda en este tipo de empresas se mide sobre la equity y no sobre el EBITDA, ya que el EBITDA no se tiene en consideración en este tipo de compañías por el alto grado de apalancamiento, de ahí que se mida sobre la equity o capital social.

El ratio de deuda/equity es de 1.32 veces, por lo que es bastante conservador. Un ratio por encima de 3 ya sería arriesgado.

El loan-to-value o porcentaje de endeudamiento sobre los activos hemos dicho que es del 61%, y la compañía se lo fija en un máximo del 65%. En mi opinión está muy en el límite para entrar en una zona peligrosa, ya que lo idóneo es estar entre el 50-55%, y más de eso ya comienza a ser arriesgado, y más con las subidas de tipos de interés que se están dando en el mercado. SBB lo tiene en el 40%, y K2A en el 60.7%, aunque en 2020 lo tenía en el 64%, y su objetivo es no tenerlo por encima del 70%. En España, Merlin Properties lo tiene en el 40%.

El net asset value o valor neto de los activos una vez descontadas las deudas financieras (aquellas que generan intereses), en el año 2020 fue de 2.883M de SEK, y en el H1 de 2022 ha sido de 4.573M de SEK.

El net asset value por acción, o valor en libros por acción, ha pasado en 2.020 de 59.75 SEK por acción a 86.94 SEK por acción en el H1 de 2022, lo que supone un CAGR del 28.41%, por lo que está bastante por encima del 20% mínimo que se exige la directiva. A final de año, se estima que el NAV/acción esté en torno a las 90-92 SEK, por lo que actualmente se encuentra cotizando a 0,89 veces valor en libros.

El ROE de 2020 fue del 19.1%, en 2021 del 19.4%, y en 2022 será aproximadamente del 19-20%, por lo que vemos que poco a poco va creciendo. El ROE medio del sector es del 6.35%, por lo que vemos que está muy por encima de la media.

El ROA de la compañía en 2019 fue del 2.33%, en 2020 del 2.47% y en 2021 del 2.21%, lo cual está por debajo de la media del sector, la cual es del 2.97% y la mediana es del 3.05%. En mi opinión, a medida que vaya incrementando los edificios puestos en funcionamiento y las rentas por alquileres vayan creciendo y las inversiones se vayan ralentizando, este ratio crecerá bastante más, ya que ahora mismo está bastante sesgado por todos los proyectos bajo construcción y bajo proyecto que posee la compañía, los cuales inflan mucho el activo y el EBIT no es aún lo suficientemente alto.

Una de las cosas que no me gustan de la compañía es que el ratio circulante es muy bajo. Este ratio mide la solvencia de la compañía a corto plazo ya que compara los activos corrientes con los pasivos corrientes, para ver si puede hacer frente a ellos. Lo ideal es que este ratio esté por encima de 2, pero en la compañía está por debajo de 1, en concreto de 0.70. No me termina de preocupar ya que SBB y K2A, que son sus comparables suecos, también lo tienen por debajo de 1, y porque el ratio de cobertura de intereses es de 2, por lo que podrá hacer frente al pago de los intereses de la deuda a corto plazo, pero es algo a vigilar y tener en cuenta, ya que lo lógico es que como mínimo este ratio sea de al menos 1 vez.

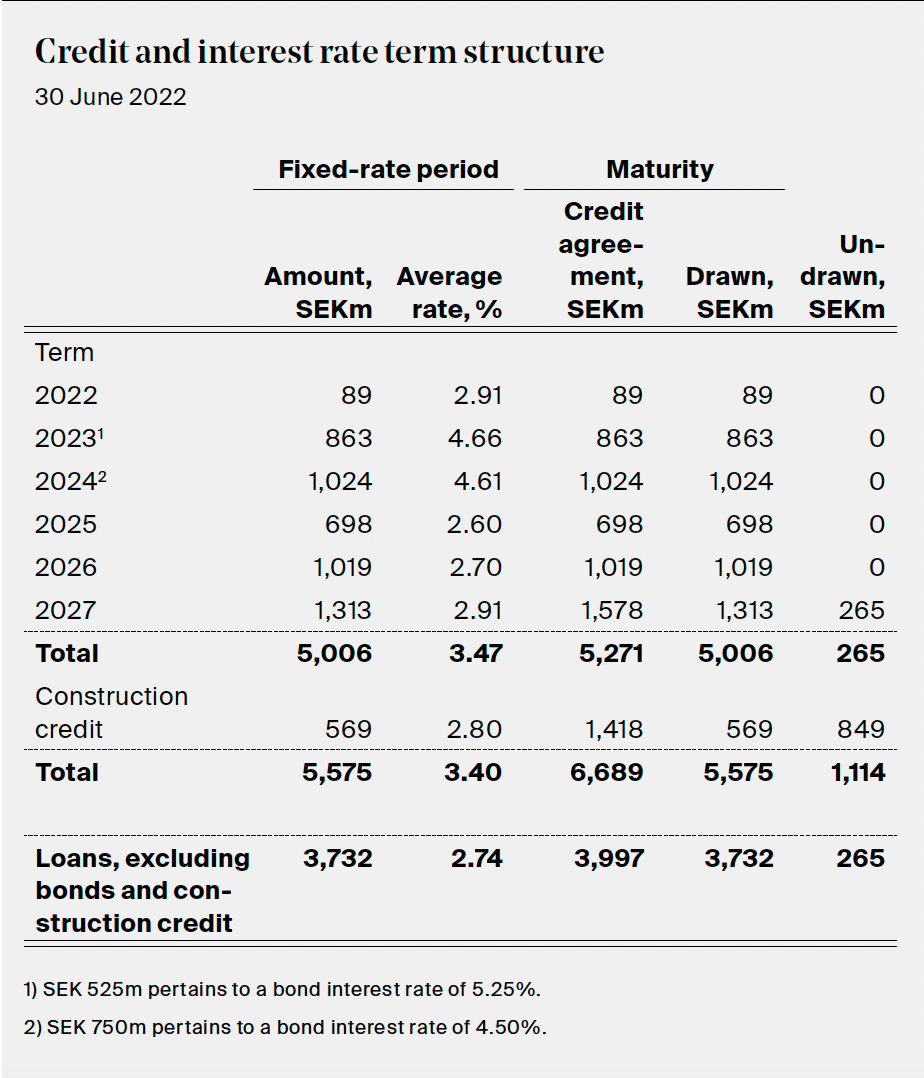

Estructura de la deuda

La deuda total de la compañía a 30-06-2022 asciende a 5.575M de SEK, con vencimiento a 2027, con un tipo de interés medio del 3.47%.

Los bonos emitidos por la compañía en este 2022 son con vencimiento perpetuo, y se emitieron a un tipo de interés de 3 meses STIBOR+668 puntos básicos (+440 puntos básicos los emitidos en años anteriores), por lo que en la actualidad están pagando unos tipos de interés por estos bonos del 8%. Estos tipos de interés son menos atractivos que los de SBB, que tiene algunos tipos fijos y otros que van desde el 0,85% hasta el 5-6%. Esto es así porque SBB tiene rating crediticio por parte de S&P, el cual es de BBB-, que es bastante bueno, de ahí que su coste de financiación sea mucho menor.

Lo positivo es que la compañía posee IRS (interest rate swaps) al 2%, por una cantidad de 300M de SEK por lo que todo lo que sea subir de esa cantidad está cubierto con estos derivados. Estos IRS tienen vencimiento a finales de 2023.

En el año 2022 la compañía tiene que hacer frente al pago de 89M de SEK, mientras que en 2023 tiene que hacer frente al pago de 863M de SEK, lo que es una cantidad de intereses por 10 de lo que va a pagar en este 2022.

Fuente: Estados financieros de la compañía. Investors relations.

En este gráfico, podemos ver la deuda total de la compañía, sus vencimientos, así como el tipo de interés medio que está pagando.

Señalar también que los 4 millones de acciones preferentes que se emitieron en la salida a bolsa, fueron recompradas en su totalidad el pasado año fiscal.

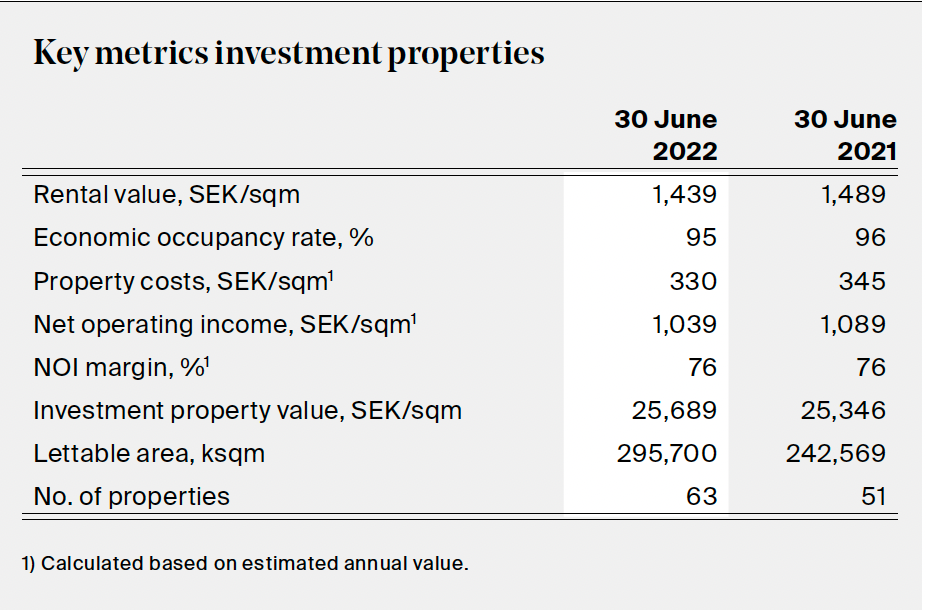

Informe semestral de la compañía. Investors relations.

En esta imagen se pueden ver algunas de las métricas más importantes de la compañía. Destacar la métrica NOI o net operating income, que es básicamente el beneficio bruto (las rentas por alquiler descontados los gastos de mantenimiento de las propiedades y los costes asociados).

Así como el ratio de ocupación es bastante elevado, aunque en el 2020 lo tenía cercano al 98%. En mi opinión, a medida que tenga los apartamentos terminados y haya virado el modelo de negocio desde el comercial al residencial y social, este ratio de ocupación deberá de ser más elevado aún, dada la escasez de vivienda en el país.

Uno de los puntos negativos y a tener en cuenta es la poca caja que aún genera el negocio, así como que el working capital en 2.021 y en lo que va de 2.022 ha sido negativo, por lo que cuando realicemos la valoración por FFO (funds from operation=FCF de los REIT’s) veremos como salen retornos más bajos y distorsionados con respecto a la valoración por NAV. Esto es totalmente lógico, ya que lo normal es realizar primero la inversión en la construcción de los edificios, y ya posteriormente cuando esté todo el dinero desembolsado y hayan pasado unos años, comenzar a generar rentas de ellos.

El CFO en 2020 fue de 96.5M, en 2021 de 72.1M y en el H1 de 2022 ha sido de 20.5M. Si la compañía no consigue generar más caja, tendrá que seguir endeudándose para poder seguir realizando proyectos inmobiliarios.

Fuente: informes de la compañía. Investors relations.

En la reunión anual del año 2021, se estableció un plan de incentivos a empleados, que consistió en la emisión de 400.000 warrants, con un precio de ejercicio de 125 SEK, el cual estará vigente hasta 2024, lo que supone que, si se convierten en acciones, una dilución de menos del 1% con respecto a las acciones que hay actualmente en circulación (42M). Actualmente la cotización de la acción está en 82 SEK, lo que supondría que la acción tendría que subir más de un 50% para que comience a ser atractivo para ellos el ejercer estos derechos, ya que de lo contrario no tendría sentido.

El objetivo de la compañía a corto plazo es no dar dividendos, si no reinvertir todo lo que generen en nuevas construcciones y proyectos. A largo plazo, cuando la compañía sea más madura y las oportunidades de reinversión sean menores, el objetivo es repartir como dividendos al menos el 50% del beneficio operativo generado.

Personalmente, prefiero las compañías que reinvierten en el negocio para hacerlo crecer, antes que dar dividendos. Y aunque la compañía no reparta dividendos, puede acogerse igualmente al beneficio fiscal del pago de 0% de impuestos debido a que reinvierte el cash Flow generado en adquisición de nuevas propiedades.

3.El sector.

Se habla mucho de si el sector inmobiliario en Suecia está en una gran burbuja, y en este apartado vamos a ver la situación en la que se encuentra el mismo.

Hay que partir de la base de que la oferta de vivienda en Suecia en general, y en Estocolmo en particular, es muy escasa, mientras que la demanda es muy elevada. Esto no es algo nuevo para nosotros los españoles, ya que en las grandes ciudades como Madrid, Barcelona o Valencia (y en otras muchas) ocurre algo similar. Anunciar una vivienda para alquilar y que en 12 horas se tengan 30 solicitudes es lo más normal que ocurre.

En Suecia, el problema se agrava aún más, ya que el alquiler está regulado en parte. Hay una serie de viviendas cuyo precio está regulado por el gobierno para vivienda social. Esto hace que sea menos atractivo para las compañías y para los particulares alquilar viviendas, ya que el precio del alquiler de las mismas puede ser controlado en parte por el gobierno.

Y es que el sentimiento de ayuda social en los países nórdicos es muy fuerte, de ahí que se lleven a cabo este tipo de medidas. En concreto, la espera para obtener una vivienda de alquiler regulado ronda los 9 años, así como 20 años para los mejores barrios, de ahí que saque la conclusión de que la oferta de vivienda es bastante escasa, sobre todo en zonas premium como Estocolmo.

Estocolmo es la capital europea que más crecimiento ha tenido en la última década, debido por la gran inmigración que están recibiendo, la gran cantidad de start ups que se han creado en el país por la gran cultura emprendedora, así como por tener unas de las tasas de natalidad más altas de Europa, de ahí que cada vez sea más necesario el aumento de vivienda en el país.

Concretamente, en los últimos 7 años la capital ha pasado de una población de 750.000 habitantes, a 1 millón de habitantes, lo que supone un incremento del 33%.

La situación ha llegado hasta tal punto, que compañías como H&M o Spotify han decidido mudar sus oficinas a otras zonas para asegurarse que sus trabajadores puedan acceder a una vivienda que se puedan permitir y que estén más o menos cerca del trabajo, para así poder retener al talento.

El gobierno de Estocolmo planea que se construyan alrededor de 140.000 viviendas para el año 2030, lo que es muy positivo para la compañía ya que significa que la demanda será muy elevada.

En mi opinión, la compañía, inteligentemente, ha comenzado a expandirse a otras zonas próximas a la capital, como Upssala, la cual se encuentra a tan solo 25 minutos en tren, de ahí que en esta ciudad se esté incrementando la demanda de vivienda.

Fuente: Statista.

Como se puede apreciar en este gráfico, Estocolmo está lejos de ser de las capitales europeas más caras en cuanto a nivel de precio de vivienda se refiere.

Fuente: Numbeo

Fuente: Numbeo.

Según este estudio de Numbeo, el precio de un apartamento de una persona varía entre 10-14K SEK, mientras que el salario medio es de 31K de SEK, por lo que podemos comprobar que la parte que se debe de destinar a vivienda es de en torno a un 33%, lo cual es lo que se recomienda que se destine como máximo a esta partida.

Hay otros estudios que dicen que el salario mediano es de 50K de SEK. De ser así, el nivel de precios del alquiler no sería tan elevado en relación al salario mediano.

Si nos vamos a un apartamento de 3 habitaciones, el coste es de 24K en el centro de la ciudad y de 16.8K a las afueras. Son rentas mucho más elevadas, pero ese tipo de viviendas es para familias o gente que comparte, por lo que en esas viviendas hay más de un salario.

Fuente: Statistics Sweden.

Según este estudio del INE sueco, la renta media en Estocolmo en 2021 es mucho menor que los reportados en los otros estudios. Pero, personalmente, prefiero creerme los estudios de una fuente privada a una gubernamental.

Fuente: Numbeo.

En este estudio de Numbeo, podemos ver que el precio de la vivienda en Upssala abarca el rango de 8.9K de SEK hasta los 14.5K SEK.

Fuente: Numbeo.

Por su parte, los salarios son de media de 25.7K, por lo que los alquileres son de aproximadamente el 33% del salario medio, al igual que ocurre con Estocolmo.

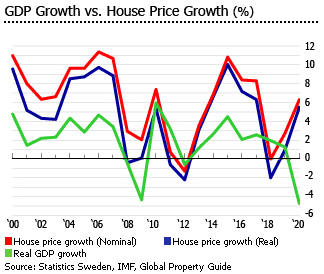

Fuente: Global Property Guide.

En este estudio, podemos ver el incremento constante del precio de los alquileres en las 3 principales ciudades del país, así como en el país en general.

En la última década, los alquileres han subido un total del 20%, mientras que la inflación ha sido solo del 12%, por lo que los alquileres se están incrementando a un ritmo mayor que el de la inflación.

El país, por otra parte, cuenta también con otro problema, y es que se permite el subarrendamiento de la vivienda. Es decir, tú puedes alquilar una vivienda y subarrendarla a varias personas, lucrándote económicamente de ello, lo que hace que aumente la especulación y este tipo de operaciones, a pesar de que estos contratos solo pueden ser de un año de duración. Los estudios lo confirman, ya que este tipo de alquiler ha crecido un 65% más que el de primera mano, en términos de mensualidad.

Fuente: Global Property Guide.

En este otro gráfico se puede ver cómo, a pesar de haber habido crisis y bajadas en los precios de las viviendas en el país, el precio de la vivienda prácticamente nunca ha estado por debajo del PIB sueco, y eso es consecuencia de la escasez de vivienda que hay, lo que hace que se necesite seguir construyendo para paliar el exceso de demanda que existe en el país.

¿Y cómo se comportan los REIT’s en las crisis?

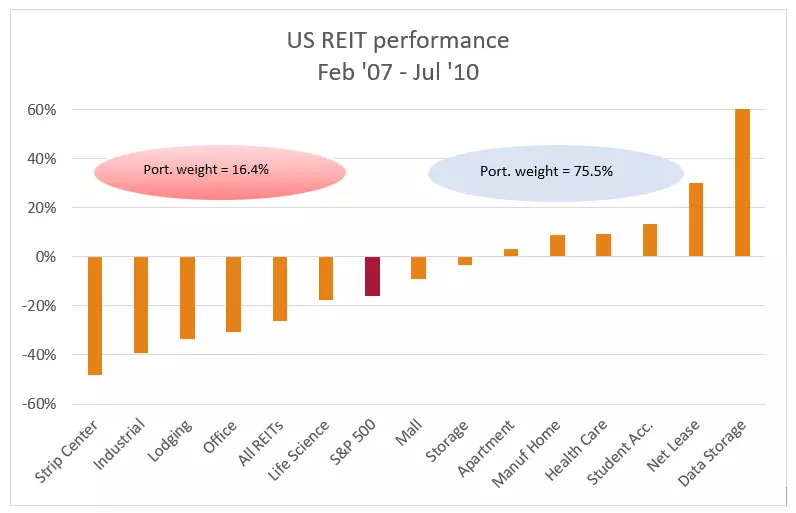

Fuente: Seeking Alpha.

En este gráfico, podemos ver el comportamiento de los diferentes tipos de REIT’s durante los años de la gran crisis financiera del 2008. Podemos ver que, a pesar de de una crisis inmobiliaria, los REIT’s de apartamentos otorgaron unos rendimientos positivos.

La compañía se está centrando en este sector, aunque también tiene propiedades comerciales, las cuales sí que sufrieron un poco más y arrojaron rendimientos negativos (lógico, se reduce el consumo y se cierran negocios), pero también posee varios colegios y guarderías, y ese tipo de REIT’s arrojaron rendimientos bastante satisfactorios.

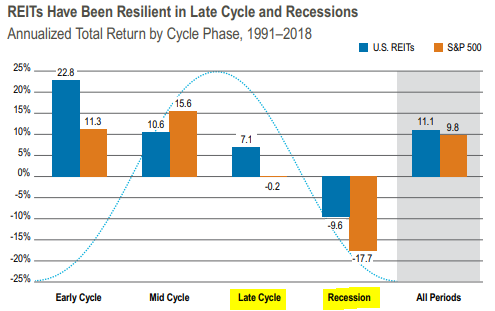

Fuente: Seeking Alpha.

En este otro gráfico, podemos ver el comportamiento de los REIT’s y del S&P 500 durante las diferentes fases del ciclo y, en conjunto, los REIT’s han arrojado mejores rendimientos a largo plazo que el S&P 500, por lo que vemos que es un sector cíclico, pero que en su conjunto lo hace mejor que la media del mercado a largo plazo.

4.Ventajas competitivas.

En este sector, la mayor ventaja competitiva es la escala, y está claro que Génova no la tiene, al contrario que SBB. Al ser una compañía más grande y con muchos más activos y más historial crediticio, esto hace que tenga un buen rating de una compañía como S&P y que acceda a financiación mucho más barata y a mayor cantidad, lo que le permite invertir a unas tasas mucho más bajas. Sin embargo, Génova tiene que financiarse con bonos, los cuales requieren unos tipos de interés mayores.

A medida que la compañía se haga más madura y adquiera historial crediticio, debería de poder acceder a financiación más barata. Que el loan-to-value sea mayor significa que los tipos de interés a pagar serán mayores también.

Por otra parte, diferenciar su producto con respecto a la competencia es muy complicado, ya que diferenciar una vivienda de otra al cliente le da igual, ya que lo único que busca es una vivienda en la que vivir y solo se fijará en el precio de alquiler.

Sin embargo, Génova si está implementado una estrategia muy positiva que es crecer en otras zonas adyacentes a Estocolmo, como Upssala, donde el precio de una construcción es mucho menor, por lo que necesita menos capital para la construcción de los edificios.

Una ventaja competitiva que tienen con respecto a los pequeños inversores es la facilidad de acceso a capital externo, así como las altas barreras de entrada que tiene este sector por la gran cantidad de capital que se requiere. Esto hace que el sector se trate de un oligopolio donde tres compañías se reparten todo el pastel, siendo estas Génova, K2A y SBB, el problema es que se trata de un oligopolio regulado, ya que el gobierno pone un tope a la subida de las rentas, así como ahora les está exigiendo que las viviendas sean ecológicamente sostenibles.

En el caso de Génova esto último no es un problema, ya que la mayor parte de sus viviendas están construidas con madera, y esto le permite acceder a bonos verdes, los cuales tienen un tipo de interés menor, aunque, aun así, siguen siendo elevados.

5.Directiva.

El fundador de la compañía es Micael Bile. Es el presidente de la junta de accionistas y posee el 42.44% de las acciones. Su salario es de 200K de SEK, mientras que su patrimonio en la empresa es de 1.370M de SEK, por lo que está muy alineado con los intereses de los demás accionistas.

Otro miembro de la junta de accionistas es Mikael Borg. Tiene más de 15 años de experiencia en mercados de deuda y de renta variable. Posee 77.000 acciones de la compañía, lo que asciende a 6,1M de SEK, mientras que su salario es de 600K de SEK, por lo que posee una relación patrimonio-salario de más de 10 veces, antes de impuestos.

El CEO de la compañía es Michael Moschewitz. Está presente en la compañía desde su fundación, y es el CEO de la misma desde 2017. Tiene estudios en economía y finanzas y ha ocupado varios puestos de corporate finance antes de su incorporación a la compañía. Posee más del 5% de las acciones en circulación, por un total de 2.2 millones de acciones, que asciende a 170M de SEK, mientras que su salario es de 4M de SEK, por lo que posee una relación patrimonio-salario de más de 42 veces, por lo que está muy incentivado económicamente.

Otro de los fundadores es Andreas Eneskjöld. El mismo fue CEO de la compañía desde 2014 a 2017, y sigue siendo miembro de la junta de accionistas. Posee casi el 20% de la compañía, con un patrimonio total de 625M de SEK, con un salario de 300K de SEK, por lo que está de sobra incentivado. El que haya permanecido en la compañía y haya conservado tantas acciones me hace pensar que es muy optimista con la misma y por eso ha permanecido en ella.

El CFO de la compañía era, hasta junio, Edvard Schéele. El mismo estaba en la compañía desde 2014, ocupando el cargo de CFO. Posee 77.000 acciones, por un total de 6.1M de SEK. Su salario está incluido en el de “otros altos cargos ejecutivos”, siendo este de 11.5M de SEK. Si lo dividimos entre 6, suponiendo que el salario de los 6 es igual, ascendería a aproximadamente 2M de SEK, por lo que económicamente no estaría muy incentivado. Se desconocen los motivos de su salida, ya que no han dado ninguna explicación. Simplemente que el mismo ha decidido abandonar su puesto en la compañía por otro puesto fuera de ella, y que en ese momento se inicia la búsqueda urgente de un sustituto, y que el mismo mantendría su puesto aun en la compañía hasta final de año.

Para mí, esto es una bandera amarilla y algo a tener en cuenta y monitorizar, ya que puede indicar problemas en el área financiera y por eso ha decidido marcharse. De todos modos, no tenía skin in the game y quizá su salario era más bajo del estimado, y puede que haya obtenido un puesto mucho mejor con mejor salario y de ahí que haya querido marcharse. Pero esto son solo suposiciones mías.

Cuando la compañía salió a cotizar, se emitieron conjuntamente con las acciones ordinarias, un total de 4M de acciones preferentes, las cuales aproximadamente el 40% estaban en posesión del equipo directivo, y eran las únicas que cobraban dividendo. Estas acciones preferentes fueron recompradas en el año fiscal de 2021, por lo que ya ningún accionista recibe dividendos, por lo cual la única compensación económica de los directivos son sus salarios, que ya hemos visto que son bajos, por lo que su mayor interés es que las acciones suban para ver crecer sustancialmente su patrimonio, lo que les alinea con el resto de accionistas.

6.Valoración.

Este tipo de compañías se valoran por otros múltiplos distintos a los que normalmente utilizamos, ya que son compañías que hay que valorarlas por el patrimonio neto debido a lo apalancadas que están, así como por el flujo de caja que generan, el cual aquí se llama FFO (Funds From Operations), en vez de FCF (Free Cash Flow).

Imagina que tú tienes una vivienda y la explotas en régimen de alquiler. Lo normal es medir lo que la vivienda vale en el mercado, le restas la deuda hipotecaria que tienes contraída (en caso de tenerla) y el resultado es tu patrimonio neto. Pues en este tipo de empresas es exactamente igual.

Continuamos con el ejemplo. Si tienes una vivienda arrendada, lo lógico es que también la valores por los flujos que recibes durante 12 meses, y lo dividas entre el valor total del activo, para así obtener la rentabilidad bruta. Si le restas todos los gastos, tendrás la rentabilidad neta. Pues en este tipo de valoración por FFO es parecido, pero hay que restarle otros gastos como el CAPEX de mantenimiento o los alquileres que paga la compañía, entre otras cosas.

El posible retorno que se obtendría con la inversión si la valoramos por FFO sería potencialmente inferior que la valoración por valor en libros, básicamente porque la compañía aún no genera mucha caja debido a la gran cantidad de proyectos que tiene en construcción y en desarrollo aún. Recordemos que actualmente solo dispone de 63 propiedades en funcionamiento, mientras que dispone de casi 8.000 derechos de construcción, por lo que espero que con el paso de los años y la puesta en funcionamiento de más y más propiedades, poco a poco esta generación de caja vaya creciendo significativamente.

En el escenario optimista, tomaremos el guidance dado por la compañía, el cual consiste en hacer crecer el valor en libros al menos al 20% anual. Estimaremos unas ventas también creciendo al 20%, aunque en mi opinión van a ser más elevadas debido a la gran cantidad de propiedades que va a ir poniendo en alquiler a partir de este 2022 y en los años posteriores. El margen EBIT lo seguiremos manteniendo en el 67% que ha tenido estos años atrás, ya que no hay motivo para pensar que los costes se le disparen mucho más que las ventas, ya que los proyectos son a precio cerrado y por mucho que suban los precios de las materias primas, a la compañía no le afectaría, al menos a los proyectos que ya tiene bajo construcción. Y los precios de las mismas ya están reduciéndose, por lo que no le debería afectar en exceso.

Valoraremos en este escenario a 25xFFO y a 2xbook value, a pesar de que el ROE está próximo al 20% y se podría valorar a 3 veces. En este escenario valoramos que emite aproximadamente 1 millón de acciones cada año, aunque no tienen historial de dilución. Esto no les convendría debido a la gran cantidad de acciones que posee la directiva ya que esto les diluiría mucho. Además, si emiten acciones cotizando por debajo de valor en libros estarían destruyendo muchísimo valor. Pero he considerado adecuado hacerlo así.

Actualmente se encuentra cotizando a 0,89 veces valor en libros. Sus comparables cotizan aún más baratos, pero eso no es motivo para pensar que está sobrevalorada, ya que con ROE en el entorno del 20%, podría cotizar a 3 veces valor en libros.

Fuente: Elaboración propia con estimaciones propias.

En el escenario pesimista, vamos a estimar que le baja el margen operativo al 40% porque se le disparan los costes de construcción y que los tipos de interés siguen subiendo mucho y no pueden refinanciar la deuda durante más años. En este escenario valoraremos a 15xFFO y a 1.2xBook value. En este caso, suponemos que las ventas crecen al 10%, aunque me parece complicado porque, aunque no inviertan en proyectos nuevos, con todos los que ya tienen en desarrollo y en construcción, cuando entren en funcionamiento deberían de crecer a tasas bastante más elevadas que el 10%. En este escenario estimo que no diluyen ya que no les haría falta porque el crecimiento se reduce mucho.

Fuente: Elaboración propia con estimaciones propias.

En este caso, los flujos de caja que generarían serían bajos por lo poco que crece y debido al gran pago de intereses al que tendría que hacer frente, de ahí que salgan retornos negativos valorando por FFO. Aun así, y valorando por valor en libros, nos sale unos retornos bastante atractivos, a pesar de que el múltiplo de valoración es bajo.

7.Riesgos.

-El principal riesgo actualmente es el de tipos de interés. Eso está haciendo que la compañía necesite financiarse a mayores tipos (aunque esté parcialmente cubierto con IRS) y, como consecuencia de ello, también ha realizado refinanciaciones de la deuda ya existente, para incrementar los plazos de amortización y así pagar menos intereses a corto plazo, premiando el tener liquidez a corto. Pero esto es peligroso, ya que, si a medio plazo los tipos siguen subiendo o siguen altos, ya no van a poder seguir refinanciando deuda porque llegará un momento en el que los bancos no se lo concedan y, por otra parte, los intereses se irán acumulando cada vez más y más. Por lo que es un riesgo a tener muy en cuenta.

-Necesita poner proyectos en funcionamiento cuanto antes para comenzar a generar más rentas, así como flujo de efectivo, para poder hacer frente al pago de intereses que tiene el año que viene (863M de SEK), si no tendrá que quemar la poca caja que tiene y seguir endeudándose. Actualmente el interest coverage ratio es de 2 veces, pero la cantidad de intereses que tiene que pagar el año que viene es 10 veces mayor que la que tiene que pagar este año, así que haber como la compañía afronta esta situación.

-Regulatorio. Es de los que menos me preocupa. Ya se ha visto que, a pesar de estar regulado el precio del alquiler, la compañía lo ha ido pudiendo subir en los últimos años por encima de la inflación, la cual desde 2012 ha sido del 12% y, los alquileres desde esa fecha han subido un 20%. Además, el gobierno no puede intervenir tanto el mercado porque sabe que no hay oferta de vivienda, si hace eso desincentivaría aún más la inversión y el problema se agravaría aún más ya que la oferta sería aún menor.

8.Catalizadores.

-La directiva está muy alineada con el accionariado, poseen aproximadamente el 68% de las acciones en circulación y no cobran dividendos y sus salarios son muy bajos. Esto les incentiva a hacer las cosas correctamente, o si no pueden ver desaparecer poco a poco sus patrimonios personales.

-Si sigue habiendo alta inflación, pueden seguir subiendo los alquileres ya que los contratos están indexados a la inflación.

-Los costos de los proyectos ya en construcción no se le van a disparar ya que son a precio cerrado.

-Hemos visto como la subida de tipos, por el momento, no les está afectando, ya que el margen EBIT lo han mantenido constante en este H1 de 2022.

-La escasez de oferta hará que el gobierne no pueda permitirse que se paralice la construcción de viviendas, por lo que el sector se espera que en los próximos años crezca bastante, destinando bastantes fondos públicos para ello.

-El mayor catalizador sería que los tipos no subieran en exceso y se mantuvieran como están o retrocedieran un poco. Eso haría mucho más fácil el acceso a financiación y el crecimiento de los proyectos. En Suecia la inflación está en el 7%, y los tipos de interés al 0.75%, estimándose que para final de año se encuentren en torno al 2%. En Suecia, han implementado el Quantitative Tightening desde abril, y ya han comunicado que lo van a acelerar para retirar dinero de la circulación, lo que debería de reducir las presiones inflacionarias.

Espero que te haya gustado esta tesis. Si crees que te ha aportado valor, suscríbete para no perderte ningún contenido más de este tipo.

Si crees que este contenido puede ayudar a otra persona, no dudes en compartírselo para que descubra y aprenda también sobre este tipo de compañías tan atractivas.

Puedes dejar en comentarios tu feedback acerca de la compañía, tus opiniones sobre ella, lo que te ha parecido, los riesgos que ves y demás, y así podremos mejorar la tesis entre todos.

Sin más, yo me despido ya y nos leemos la semana que viene con contenido nuevo.

Buen resto de fin de semana.

The Guardia Investor

Gracias por la aclaración!!

Un abrazo!! Y espero que sigas aportando está cantidad de conocimiento! Y además sin coste, cuando tiene muchísimo valor!

Hola!!

Brutales tus tesis, fáciles de comprender y simplificas los conceptos abstractos para el común de los mortales!!

Siempre que haces tesis de alguna compañía que me resulta interesante ( todas😂) busco en alguno de los brokers para invertir pero no suelen aparecer, recomiendas alguno?

En relación a esta tesis ves más rentable una REIT'S como Merlín o crees que tiene más poder de crecimiento está? ( Valorando los riesgos que comentas en la tesis)

Muchas gracias por tu trabajo!!

Saludos!!