Tesis de inversión en International Money Express Inc.

Intermex (IMXI) es una small cap de USA creciendo a tasas superiores al 20% anual, con un gran mercado potencial por delante y muy infravalorada.

1.La compañía.

International Money Express es una compañía norteamericana con sede en Miami, Florida, la cual cotiza en el Nasdaq bajo el ticker IMXI, a un precio a 09-02-2.022 de 15.49$ por acción.

La compañía salió a cotizar a bolsa en julio de 2018 tras fusionarse con una SPAC denominada Fintech Acquisition Corp. II, la cual estaba dirigida por Daniel Cohen, experto en crear SPACs para fusionarse posteriormente con compañías tecnológicas financieras, teniendo un gran track record en este tipo de operaciones y sacando a cotizar varias compañías de este tipo, fusionándose en 2017 con la compañía madre Intermex, surgiendo de dicha fusión la compañía International Money Express Inc., la cual es objeto de este análisis.

La compañía se encuadra dentro del sector de remittances, es decir, la compañía se dedica al envío de dinero transfonterizo, especialmente desde los Estados Unidos hacia Sudamérica, donde los principales receptores de dichas transferencias de dinero son México y Guatemala, aunque tiene presencia también en muchos más países como Puerto Rico, República Dominicana, Colombia, etc.

A partir de 2.019, la compañía ha extendido sus operaciones también a Canadá como país emisor, así como 7 países de África y 2 de Asia como países receptores.

La compañía opera tanto a nivel físico, donde posee más de 5.000 localizaciones en todo EE.UU., así como de forma digital, a través de una app que han experimentado recientemente, así como a través también de su página web.

La compañía tiene presencia en los 50 estados del país, pero menciona que la mayoría de su presencia se encuentra en la costa este del país, teniendo muchas posibilidades de seguir creciendo en la costa oeste, donde su presencia aún es mínima.

El cliente que envía el dinero puede hacerlo físicamente a través de más de los 100.000 agentes con los que cuenta la compañía en las 5.000 localizaciones por todo el país, así como de manera telemática vía app o web de la compañía.

El destinatario final, puede recibir el dinero tanto físicamente en un comercio del país de destino donde la compañía tenga convenio y algún agente que trabaje para ella, así como puede recibirlo también directamente en su cuenta bancaria si le es más cómodo.

Últimamente, la compañía ha experimentado también la prestación de nuevos servicios adicionales, como el pago de facturas para aquellas personas que no poseen una cuenta bancaria, así como una tarjeta de débito de prepago, en la que el cliente puede cargar efectivo en dicha tarjeta y tenerlo seguro, sin necesidad de poseer una cuenta bancaria, y con dicha tarjeta puede realizar pagos en internet, transferencias de dinero, pagos en uber, domiciliación de nómina, etc., todo ello, reitero, sin necesidad de poseer una cuenta corriente en una entidad bancaria tradicional.

Así mismo, los clientes pueden solicitar envío de dinero vía telefónica, lo que hace que puedan hacerlo a cualquier hora del día y cualquier día de la semana. Para ello, el cliente tiene que llamar a un número de teléfono y, con su tarjeta de débito prepago puede realizar los envíos, sin necesidad de desplazarse a una tienda física.

La compañía solo posee 34 centros operados por ella en todo el país, las demás localizaciones donde los clientes pueden acudir a realizar envíos de dinero son operados por terceros, los cuales colaboran con la compañía, a cambio de un porcentaje del total de la comisión aplicada al cliente.

La compañía se define a sí misma como una compañía multicanal, ya que se puede operar con ella a través de varias formas (app, online, presencial, etc.). Así mismo, tiene un programa de fidelización de clientes, el cual denominan “interpuntos”, en el cual los clientes van acumulando puntos cada vez que van realizando transacciones, y posteriormente pueden canjearlos por recompensas, como tarifas de envío más bajas o por más bajos tipos de cambio de moneda. Estos puntos caducan a los 30 días de haberlos conseguido, por lo que así se incentiva al cliente a hacer transferencias mensuales y asegurarse así unos ingresos medianamente recurrentes.

Desde enero de 2.018 hasta diciembre de 2.020, la compañía ha incrementado su red de agentes en un 40%, así como el volumen total de transacciones se ha visto aumentado en más de un 33%, teniendo en cuenta que entre medias estuvieron los meses más duros de la pandemia.

Cómo gana dinero la compañía:

-A través de las tarifas que se le aplica al cliente cada vez que quiere realizar una transferencia de dinero.

-A través de las tarifas que se le aplica al cliente cada vez que quiere realizar una transferencia de dinero y esto implica un cambio de Fórex, es decir, un cambio de moneda (de USD a dólar mexicano, por ejemplo), para lo que se aplica un porcentaje a aplicar sobre el total de la cantidad a cambiar.

2.Crecimiento.

En 2.020, la compañía realizó un total de más de 32 millones de transferencias, lo que supone un crecimiento de más del 12% con respecto a 2.019, teniendo que tener en cuenta que entre medias estuvieron presentes los meses más duros del confinamiento.

Los ingresos de la compañía han pasado desde los 124 millones de USD en 2015 a 450 millones en 2021 (la compañía ha dado un guidance revisado de entre 450-455 millones), lo que supone un CAGR del 24% anual.

El margen EBITDA es del 18%, mientras que el margen operativo o margen EBIT es del 15%. La compañía ya ha mencionado que espera hacer crecer este margen operativo a medida que vaya terminando de pagar los costes de la fusión que realizó en 2017 y a medida que ponga en funcionamiento por completo la APP.

El EBITDA ha pasado de 18 millones en 2015 a 80 millones (el guidance dado por la compañía es de 85 millones) en 2021, lo que supone un CAGR del 28%.

Tiene aproximadamente un porcentaje de conversión de EBITDA a FCF del 70%, lo que supone una gran generación de caja, y el FCF supone un 13% del total de los ingresos.

Esta compañía, hasta el día de hoy, no ha realizado adquisiciones, por lo que todo el crecimiento experimentado es crecimiento orgánico.

La compañía posee una situación de caja neta con 125 millones de USD.

Posee un ROE del 30% y un ROIC del 53%, lo que da una idea de la gran rentabilidad que proporciona.

El pero que le pongo es la gran cantidad de cuentas por cobrar que posee y que cada año son mayores, lo que hace que el working capital en ocasiones sea negativo, lo que puede afectar negativamente a la posición de caja de la compañía.

Otro de los peros que se le puede poner a esta compañía está relacionado con el capital allocation, ya que la compañía genera caja y esta la va acumulando, no haciendo mucho con ella, aunque en la última conference call dada el 03-11-2021 relativa a la presentación de resultados del Q3 de 2021, el CFO manifestó que han implementado un programa de recompra de acciones bastante importante (aunque no mencionó la cantidad exacta destinada a ello), así como que no descartan la posibilidad de realizar alguna adquisición, manifestando así mismo que tienen algún objetivo en mente, pero que están investigando profundamente sobre las compañías objetivo, sin volverse locos por ello ya que no quieren sobre pagar, algo que resulta muy positivo ya que no quieren malgastar el dinero que tienen en caja.

3.El Sector y ventajas competitivas.

El sector de las remesas o transferencias de dinero está muy fragmentado, con muchos players sobre el terreno, y con uno de ellos como es Western Union que es el más conocido, pero que no por ello quiere decir que sea el mejor negocio ni que tenga el mejor modelo de negocio.

El sector de las remesas de envío de dinero se espera que crezca aproximadamente al 13%, teniendo en cuenta tanto la parte digital como la retailer. El sector retailer, y en concreto el corredor USA-México y resto de latino américa se estima que crezca en torno al 4-5% anual.

Se trata de un sector en el que es muy difícil robar cuota de mercado, ya que el tipo de servicio que ofrecen todas las compañías en prácticamente idéntico, y hacer que un cliente de otra compañía se pase a operar con la tuya es muy complicado debido a los altos costes de cambio que ello acarrea.

El sector tradicionalmente se ha caracterizado por la existencia de puntos físicos a donde el cliente puede acudir personalmente a realizar sus envíos de dinero, pero esto ha cambiado radicalmente en los últimos años con los grandes avances tecnológicos, ya que la mayoría de remesas a nivel mundial se realizan de forma digital.

Entonces la pregunta viene ahora: ¿Cómo está consiguiendo Intermex crecer a cuotas del 25% anual, mientras que sus principales competidores y empresas mucho más grandes y cotizadas no logran crecer, si no que todos los años decrecen? Pues esto es debido principalmente a una cosa: a que Intermex tiene un NICHO.

Como bien nos dice Peter Lynch, en Un Paso Por Delante de Wall Street, tenemos que buscar negocios con un nicho de mercado, y habremos encontrado a una ganadora.

Empresas mucho más grandes como Western Union o Money Gram no crecen, si no que decrecen, porque se están centrando únicamente en el envío digital, ya que consideran que es mucho menos costoso para ellos, ya que solo es desarrollar un sistema informático para ello, y eso comparado con tener puntos físicos y personas que trabajen para ellos es mucho menos costoso, pero han perdido por completo el foco central del negocio.

Este tipo de servicios principalmente lo usan personas de clase baja, no bancarizada, es decir, que no cuentan con cuentas bancarias, que principalmente emigran a otros países para poder trabajar y enviar dinero a sus familias para que estas puedan subsistir, y esto lo ha sabido interpretar y aprovechar muy bien la directiva de Intermex.

El nicho de Intermex es el corredor USA y Canadá hacia Sudamérica, principalmente México y Guatemala, aunque también opera en más países. Si tenemos en cuenta que en México menos del 45% de la población tiene una cuenta bancaria, y que en Guatemala este porcentaje se reduce hasta el 10%, tenemos la respuesta de por qué a Intermex le está yendo tan bien el negocio y por qué está robando tanta cuota de mercado a los principales players tradicionales del sector.

Si pensamos en personas que quieren enviar dinero a través de una transferencia a otro país a uno de sus familiares, este tipo de persona es de una clase más avanzada, que seguramente posea teléfono móvil, cuenta bancaria y quizá también ordenador, por lo que la transferencia seguramente la haga a través de su entidad bancaria en la mayoría de los casos y de manera online debido a la comodidad de la misma. Pero las personas inmigrantes de Sudamérica en Estados Unidos, las cuales en su mayoría son de clase muy baja, que no poseen cuenta bancaria, muchos de ellos tampoco poseen teléfonos móviles, la única manera que les queda de poder enviar dinero a sus familias es de forma presencial o retailer, y eso lo está aprovechando muy bien Intermex.

La compañía ha mencionado también en un conference call que muchos de sus puntos de envío de dinero están situados en las zonas de la ciudad donde se producen la recogida de trabajadores antes de ser llevados a las fábricas y lugares de trabajo, por lo que pueden realizar sus envíos de dinero al volver del trabajo sin necesidad de tener que trasladarse a lugares lejanos.

México es el país del mundo que más cantidad de dinero recibe a nivel de remittances, alcanzando en 2021 un total de 28.1 billion procedentes de USA, muy lejos del segundo puesto que ocupa China con 15.1 bilion. Además en el top 10 están también Guatemala, Honduras y República Dominicana, los cuales también son principales destinos donde opera la compañía.

La parte mala del sector es que es un poco cíclico, ya que en épocas de alto desempleo pueden disminuir el número de transferencias (aunque si lo pensamos de otro modo, esto hace que los empleadores busquen mano de obra más barata para abaratar costes de producción, y ahí entrarían los inmigrantes sudamericanos), aunque el nivel de desempleo de los últimos 12 años en USA se ha situado en torno al 5%, excepto en 2020 que hubo una época que llegó al 8% por la pandemia.

La inmigración es un movimiento social que existe desde hace muchísimo tiempo y que se va a seguir dando en el futuro. Si que es verdad que cada vez más con el paso de los años la población irá avanzando en calidad de vida y cada vez se bancarizarán más personas, pero para eso Intermex también ha desarrollado su app para cuando las personas inmigrantes ya consigan ahorrar un poco de dinero y conseguir un mejor nivel de vida, puedan pasarse a esa forma de operar, pero para los demás también tendrán la posibilidad de seguir operando físicamente.

Así mismo, la compañía también ha empezado a operar con 7 países africanos, que además son los que más transferencias reciben desde los Estados Unidos, ¿casualidad?. En 2019 empezó a operar en países como Nigeria (5.7 bilion), Ghana (0.6 bilion) o Kenya (0.5 bilion), donde obviamente en estos países prácticamente ni siquiera existen los bancos, por lo que todas las remesas de dinero son retailers.

La compañía menciona así mismo las altas barreras de entrada al sector, ya que posee relaciones muy fuertes con varias instituciones bancarias con las que realiza los tipos de cambio y demás operaciones, como pueden ser Wels Fargo y Bank Of América, pero en mi opinión no son barreras de entrada enormes que no puedan hacer que otros players más pequeños accedan al mercado.

En este sector es imposible tener pricing power debido a la alta competencia y fragmentación del mismo.

En mi opinión, la ventaja competitiva más alta que hay es la de poseer un nicho de la población que va a adquirir tu servicio si o si porque no tiene de otro proveedor de servicios, y eso crea un gran coste de cambio y, poco a poco, un efecto de red que hace que cada vez más inmigrantes utilicen el servicio prestado por Intermex.

4.Directiva.

El CEO de la compañía es Robert Lisy, de 61 años de edad. Lleva en la compañía desde el año 2.009, ocupando puestos de directos, y como CEO de la misma lleva desde el año 2.015. Tiene más de 20 años de experiencia en el sector de servicios financieros minoristas, así como en la industria de pagos electrónicas, ocupando puestos importantes en empresas como Vigo Remittance Corp., o Western Union, ocupando puestos de ventas y marketing, así como ha sido socio fundador de una compañía de tarjetas de crédito y débito para acumular beneficios federales.

Robert Lisy posee un total del 4.8% de la compañía a 31-12-2020, con un total de 1.847.111 acciones de la compañía, lo cual asciende a una cantidad total de más de 28.5 millones de dólares, habiendo obtenido un salario total de 1.305.197 en 2020 y de 1.137.000 en 2019, lo que supone una relación de patrimonio salario de 26 veces.

En contrapartida, Robert ha estado vendiendo acciones durante el año 2021. En concreto, ha vendido un total de 94.515 acciones, o lo que es lo mismo, un 5.11% de las acciones, por un total de 1.514.000 USD. Como vemos, no es una cantidad muy significativa, ya que solo ha vendido el 5% de sus acciones, por lo que sigue estando muy alineado con una relación patrimonio-salario de 21 veces. Es entendible que lleve más de 20 años en el sector, tenga 61 años y quiera disfrutar un poco de lo conseguido a lo largo de su carrera, por lo que no es un asunto preocupante, en mi opinión.

La compañía, en su informe anual de 2.020, ha manifestado la importancia de que el CEO siga al frente de la compañía debido al valor que aporta por su larga trayectoria en el sector y por lo bien que está funcionando la compañía con el al frente.

Adam Godfrey, el cual es director de la compañía, posee el 8.4% de la misma, con un total de 3.192.076, lo que supone un total de casi 50.000.000 de USD, por lo que está más que incentivado, aunque no esté ya en el día a día de la compañía, pero tiene un gran patrimonio en ella y ejerce labores de control dentro de la misma.

5.Valoración.

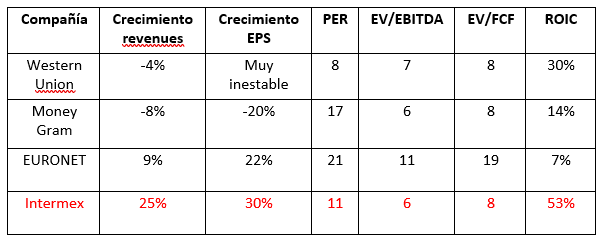

Actualmente, los principales competidores y peers de Intermex son Western Union, Money Gram y Euronet.

Intermex es, con diferencia, la empresa que mejores números presenta, la que mejor ROIC presenta, la mejor gestionada y con directiva más alineada (de hecho Western Union y Money Gram no tienen directivas nada alineadas, EuroNet sí que la tiene y por eso ha ido mucho mejor en bolsa ya que el fundador es el que sigue al frente de la compañía, y de ahí su buen desempeño en bolsa).

Para realizar la valoración, haremos tres escenarios, uno optimista en el que todo se mantiene igual que hasta ahora, valoraremos a PER de 20 veces, EV/EBITDA de 15 y P/FCF de 20 veces, que aun así para la calidad del negocio que es y todo lo que nos ofrece lo veo barato, pero tampoco podemos luchar contra el mercado, aunque a largo plazo debería de reconocer mucho más el valor de la misma.

Un escenario normal en el que valoraremos un crecimiento del 15%, PER de 16 veces, EV/EBITDA de 12 veces y P/FCF de 16 veces. En este escenario no es necesario que pida deuda, así que podrá repagar la existente y recomprar acciones.

Un escenario pesimista en el que valoraremos un crecimiento del 8% anual, PER de 13 veces, EV/EBITDA de 10 y P/FCF de 13. En este escenario la caja aumenta con más rapidez, así como la recompra de acciones es más elevada.

Como vemos, en los tres escenarios salen rendimientos muy elevados. Esto es debido al gran crecimiento que está teniendo la empresa, a la gran generación de caja que produce la misma y a lo infravalorada que está, por lo que estamos presentes ante una inversión muy asimétrica.

¿Por qué están baratas las acciones?

-Small Cap poco conocida, que no es de las empresas grandes ni conocidas de su sector.

-Empresa y directiva muy poco promocionales.

-Sector que el mercado considera que es cíclico, pero que como hemos visto cuando hay crisis económica, los empresarios tienden a contratar más mano de obra barata proveniente de la inmigración ilegal, la cual es la principal clientela de la compañía.

-Empresa seguida por 8 analistas, mientras que las grandes mencionadas son seguidas por 20 analistas.

-Empresas del sector no han creado ningún valor para el accionista, por lo que el mercado no se cree que esta empresa pueda ser la antítesis de sus comparables.

En mi opinión, creo que esta compañía podría ser objeto de una OPA por parte de otra de las grandes del sector, debido al gran crecimiento que está teniendo, las buenas perspectivas de futuro, su pequeño tamaño en comparación con sus competidores y lo barata que está. Aunque en mi opinión, una OPA destruiría el potencial que la compañía tiene a largo plazo, ya que siguiendo cotizando independientemente aportaría mucho más valor a los accionistas que siendo opada.

Como siempre, recordad que esta tesis de inversión no es más que mi opinión personal acerca de la compañía, no supone ninguna recomendación de compra ni de venta, solamente dar a conocer mi visión sobre la misma. Siempre hay que realizar un análisis previo antes de proceder a comprar cualquier activo financiero.

Un pepino de compañía

Muy interesante , gracias a ti le estoy echando un ojo, estoy buscando l cantidad de acciones que tiene la junta directiva para ver la alineación, pero no lo encuentro por ningún lado , serías muy amable de ayudarme. Grcias!!