Tesis de inversión en Newlat Food

Negocio tradicional🍝a precios de derribo

Bienvenido a una nueva tesis. Antes de comenzar, suscríbete si aún no lo has hecho para no perderte más compañías de este tipo, compounders de manual e ignoradas y machacadas por el mercado.

Sin más, vamos ya con la tesis.

1.La compañía.

Newlat food es una compañía italiana, que cotiza en la Bolsa Italiana bajo el ticker NWLF, a un precio de 5.70 euros por acción, y con una capitalización bursátil de 228 millones de euros.

La compañía comenzó a cotizar públicamente el 29-10-2019, a un precio de 5.80 euros, por lo que se puede ver que la cotización no se ha movido mucho desde entonces, cosa que sí han hecho sus fundamentales como veremos a lo largo de la tesis.

La compañía opera en el sector agroalimentario, produciendo y ofreciendo una amplia gama de productos, como pueden ser pastas, bizcochos, leche, tostadas, yogures, quesos, productos sin proteínas, productos sin gluten y productos infantiles.

La compañía se fundó en 2.004. La misma opera tanto con marcas propias como con marcas de terceros. La misma posee 5 plantas distribuidas por toda Italia en la que fabrica los productos de pasta y de panadería, 7 plantas de procesamiento de leche y de productos lácteos, 2 molinos para moler trigo y demás ingredientes de sus productos, así como 1 planta para productos de bebe.

Cómo gana dinero la compañía:

La compañía fabrica todos los productos en sus fábricas, algunos para sus propias marcas y otros para marcas de terceros. Dichos productos son transportados tanto como por la compañía como por otros distribuidores a los supermercados, a mercados de mayoristas, a tiendas de barrio, etc., donde los mismos son comercializados.

Esto hace que la compañía pueda tener un buen apalancamiento operativo, ya que tiene todas sus fábricas establecidas, lo cual puede generar más y más cantidad de producto según vaya ganando cuota de mercado y expandiéndose a otros países, y los costes de producción serán los mismos ya que tiene toda la estructura montada para ello, por lo que tanto el beneficio operativo como los márgenes se irán incrementando a medida que vaya produciendo más cantidad de producto.

La compañía posee varias líneas de negocio, estando estas estructuras en: pasta, leche, productos de panadería, productos lácteos (los derivados de la leche como queso y yogur), productos especiales, Noodles y otros productos, estando por lo tanto muy bien diversificada en cuanto a producto ofrecido.

El segmento que genera los mayores beneficios es el de la leche, con el 38.2% de los ingresos, seguido de la pasta, con el 23.3% y de los noodles, con el 19.1%.

La compañía opera con numerosas marcas, siendo la más conocida BUITONI, pero la cual dejará de operar para Newlat en 2.022, debido a la finalización del contrato el 31-12-2021 con Nestlé para la comercialización de la marca, para lo que la compañía ya ha ido preparando su sustituto e informando al cliente de ello a través del estampado de los nuevos paquetes de pasta que ya ha empezado a comercializar con la marca Delverde.

Estos nuevos paquetes de pasta comenzaron a comercializarse a mediados de marzo de 2.021, con vistas a que el cliente se acostumbre al nuevo formato para que a partir del 1 de enero de 2.022 siga comprando el mismo producto. Todo ello no quiere decir que no pueda suponer un descenso en las ventas de la pasta, para ello habrá que ir monitorizando los resultados que vaya presentando a partir del año fiscal 2.022.

La compañía opera principalmente en Italia, pero ya se ha expandido a más países de Europa a través de adquisiciones, teniendo una gran presencia en Alemania (a través de la subsidiaria Newlat GmbH Deutschland), la cual supone el 17% de los ingresos, y en Reino Unido (a través de la adquisición de Symingston´S LTD en 2.021), el cual supone el 19% de los ingresos.

Esto no quiere decir que venda solo en esos tres países, ya que también tiene presencia, aunque por ahora casi residual, en países como EE.UU., Israel, China o España, entre otros.

2.Crecimiento y situación financiera.

En 2.021 los ingresos fueron de 625 millones de euros. Teniendo datos desde el año 2.016, los ingresos han pasado de 292 millones a 625 millones en 5 años, lo que supone un CAGR del 16.44%.

El crecimiento orgánico reportado por la compañía está entre el 3 y el 4%, manifestando en la última presentación que su objetivo es del 2-3% aproximadamente, pero vienen superándolo durante estos años atrás.

El EBITDA ha pasado de 23.40 millones a 58 millones en 2.021, lo que supone un CAGR de 19.91%.

El FCF ha pasado de 13.12 millones a 41.8 millones en 2021, lo que supone un CAGR del 26%.

En el año 2.020 la compañía se vio muy beneficiada por la pandemia y aumentó mucho sus ventas, y estas se están empezando a normalizar a medida que la situación también lo hace, así como también menciona los altos aumentos en el coste de las materias primas, en concreto del cereal duro, la leche y la nata. Así mismo menciona que ya aplicaron una primera subida de precios en el Q1 de 2022, y que informaron a los clientes de que iba a haber como mínimo una subida más a lo largo de 2022.

Aún no ha presentado los resultados del Q2 y del H1. Lo hará el 9 de septiembre, así que habrá que estar pendientes de como les ha podido afectar la gran inflación que hay y los altos costes de la obtención de su materia prima, como es el cereal, tan penalizado desde el estallido de la guerra en Ucrania.

La compañía apenas tiene que invertir dinero en el negocio, ya que tiene todas las naves industriales y fábricas establecidas y su CAPEX es muy bajo con respecto a sus ventas, en concreto en 2.021 el CAPEX ha sido del 1.80% en relación a las ventas, por lo que es un negocio conocido como asset light.

Los márgenes de la compañía son del 9% EBITDA y del 4% operativo. Son bajos si los comparamos con el resto de empresas del sector, que suelen estar en torno al 15-20%, pero es una empresa mucho más pequeña que sus competidores, crece a tasas muy superiores a ellos y realiza bastantes adquisiciones y aumento de productos en cartera, lo que hace que sus costes aún sean elevados. Pero cuando se normalice la situación, estos costes irán disminuyendo, a medida también que gane más escala, lo que aumentará bastante el beneficio y por ende sus márgenes. Es lo que se conoce como apalancamiento operativo.

Fuente: informes de la compañía.

Como vemos en esta imagen, ha medida que la compañía vaya aumentando la producción en las fábricas, los costes fijos irán decreciendo y el margen operativo se irá expandiendo, alcanzando así el apalancamiento operativo.

El ROIC de la compañía ha sido del 14%, ligeramente superior a la media del mercado. Puede parecer aún bajo, y lo es en cierto modo, pero también se ha visto un poco mermado por los 200 millones en bonos que ha emitido a principios de 2.021 a un tipo fijo del 2.62% para realizar adquisiciones, más otros 200 millones que poseía entre caja y línea de crédito. Una vez que vaya aumentando su beneficio operativo y descendiendo el pago de la deuda, su ROIC se verá incrementado sustancialmente. El ROIC de Nestlé en 2.020 fue del 14.7%, por lo que vemos que está sobre la media del sector.

La compañía tiene una conversión de EBITDA a FCF del 80%, debido a su bajo CAPEX y necesidad de reinversión en el negocio por tener ya establecida toda su base de producción. Estas tasas son más acordes a empresas tecnológicas que a empresas del sector productos básicos de consumo, lo que demuestra la gran capacidad de generación de empresa de la compañía. Nomad Food tiene una tasa de conversión de EBITDA a FCF del 65% de media, y Nestlé de aproximadamente el 58% de media.

La compañía posee una situación de deuda neta de 27M€, lo que le deja con una ratio de deuda neta/EBITA de 0,45, una ratio muy conservadora. Actualmente cuenta con 370 millones en caja para poder seguir realizando adquisiciones.

En cuanto al capital allocation, la compañía está recomprando acciones de manera bastante agresiva, ya que las mismas se encuentran a valoraciones ridículas (como veremos en el apartado de valoración), concretamente, durante todo el 2.021 recompró en total de casi 2.400.000, o lo que es lo mismo, más de 14 millones de euros, por un total del 5.6% del total de acciones en circulación, lo que da un fiel reflejo de dos cosas:

-1.las acciones están muy infravaloradas o

-2.la directiva está viendo que el mercado no reconoce la gran calidad del negocio y están comprando acciones para que, si en el futuro la cosa sigue igual, realizar una OPA y privatizar la empresa (escenario malo para el accionista ya que poseen gran cantidad de las acciones en circulación y podrían privatizar la empresa a múltiplos muy bajos, aunque de momento no han dado atisbo de ello). Aunque también podrían estar acumulando acciones para si en el futuro ven muchas posibilidades de seguir realizando más adquisiciones, pueden emitir las mismas que tienen en cartera para financiar dichas compras, como ya anunciaron en un comunicado de prensa el pasado 11-10-2021, dada la buena situación financiera de la compañía y lo baratas que se encuentran las mismas.

En el año 2022, hasta el mes de julio, se han recomprado más del 3% de la compañía, una autentica barbaridad lo que están recomprando durante 2021 y 2022.

Al ser una compañía industrial, y ante una posible recesión y reducción del consumo, hay que tener muy en cuenta el working capital y el nivel de inventarios. Aunque si el inventario crece por aprovisionamiento de materia prima, no es malo del todo, ya que se asegura un buen precio del trigo para producción futura. Pero si lo que se almacena es producto ya finalizado y que no pueden colocar en el mercado, esto si es peligroso ya que este puede caducar y tendrá que deshacerse de el, con la consiguiente pérdida de flujo de caja por no haber podido vender ese producto. En cualquier caso, esa información no viene recogida en los informes, y es imposible de conocer. A no ser que se contacte con la empresa, claro está.

En cuanto al nivel de inventario, en el Q1 de 2022 con respecto al Q4 de 2021, estos se han incrementado de 63M€ a 75M€, o lo que es lo mismo, un 19%, mientras que las ventas entre el Q4 de 2021 y el Q1 de 2022, han descendido un 4%. No es algo que me preocupe en exceso, ya que los 2 años anteriores, el Q4 ha sido el trimestre más fuerte en cuanto a ventas y el Q1 el más flojo de los cuatro, pero es algo que hay que vigilar que siga siendo así.

Por otra parte, las cuentas a cobrar han descendido de 67M€ a 31-12-2021, a 52M€ en el Q1 de 2022, lo cual es positivo.

En cuanto a las cuentas a pagar, han aumentado de 179M€ a 31-12-2021 a 183M€ a fecha del 31-03-2022.

Todo esto nos deja un working capital positivo de 7M€, que habría que sumar a la hora de realizar el cálculo del FCF. Por lo que, a pesar de todo, la compañía está sabiendo gestionar la situación, al menos en el Q1 de 2022.

3.El sector.

El mercado en el que opera la compañía está muy fragmentado, ya que tiene varias líneas de negocio y cada una de ellas diferentes, aunque complementarias, pero los sectores son distintos ya que el sector de la leche y productos lácteos va por una parte, el sector de la pasta por otro y el sector de productos de panadería por otro.

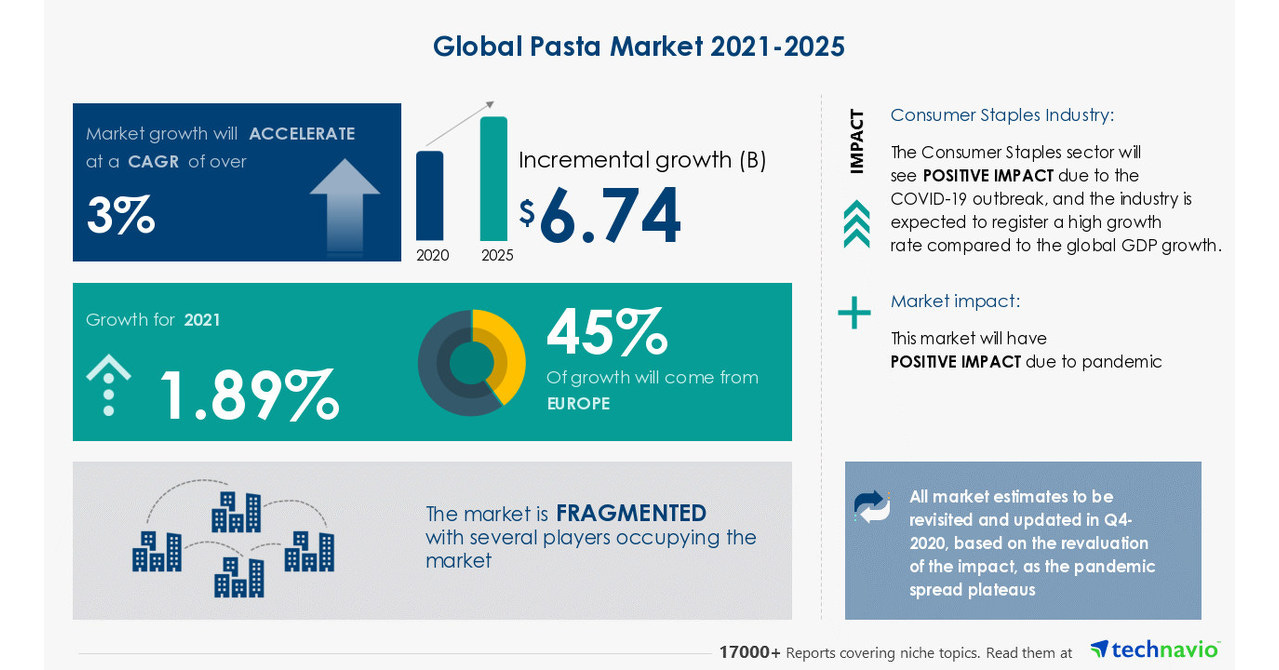

El mercado de la pasta se espera que crezca a un CAGR del 3% entre el año 2.020-2.025, manifestando así mismo los analistas que el mismo se ha visto bastante beneficiado por la pandemia.

Fuente: Technavio

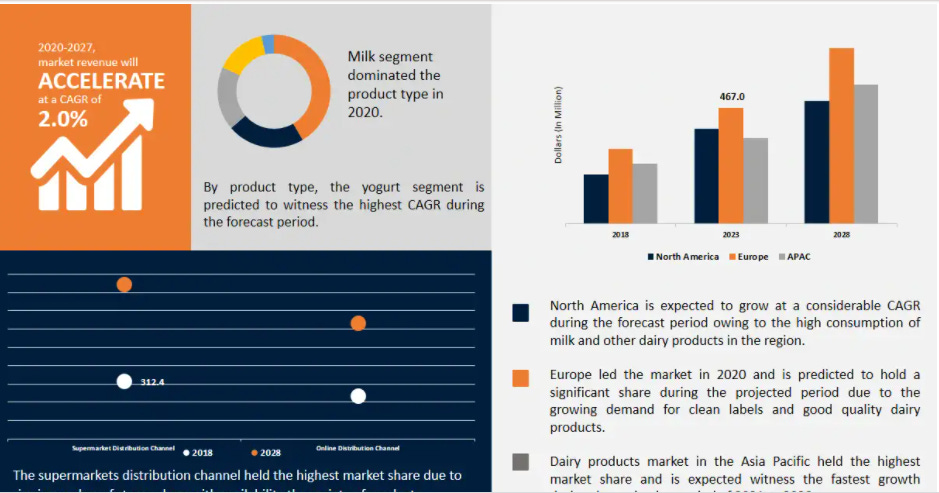

El mercado de los productos lácteos o dairy products se espera que crezca aproximadamente al 2-2.8% CAGR entre 2.020 y 2.027.

Fuente: Reports and data

El mercado de los productos de panadería se prevé que crezca en torno al 4% CAGR entre 2.020 y 2.024.

Fuente: Technavio

Los sectores en los que opera la compañía son muy fragmentados, en los que hay muchas marcas operando y en los que es difícil robar cuota de mercado, por lo que el crecimiento orgánico no será muy elevado, más o menos como el PIB o quizá algún punto más, así que lo que marca la diferencia entre unas empresas y otras es la capacidad de realizar adquisiciones y el capital allocation de las directivas, ya que es lo que va a generar valor tanto para la compañía como para los accionistas a largo plazo.

4.Adquisiciones.

El 4 de agosto de 2.021 cerraron la adquisición de Symington’s Limited, una compañía del sector, en el que podrán encontrar sinergias en las divisiones de Noodles, comidas preparadas y productos de panadería. La misma posee tres centros de producción y de distribución logística en Reino Unido, y opera en Reino Unido, Australia y Estados Unidos. La misma se cerró por un total de 53 millones de GBP, o lo que es lo mismo 62 millones de euros. Symington´s, en 2.020, obtuvo unos ingresos de 123 millones de euros, que habrá que sumar a la facturación del grupo en el año 2.021. Dicha compra se realizó a 0.5 veces ventas, lo que es un trato muy favorable para Newlat.

El 30 de marzo de 2.020 realizaron la adquisición del 46% de Finanziaria Centrale del Latte di Torino S.p.A, una empresa italiana del sector de la leche y productos lácteos, la cual generó unos ingresos de 210 millones de euros, lo que supuso aumentar la facturación del grupo en unos 96 millones de euros, con un margen EBITDA del 5% aprox, supondría un aumento del EBITDA de unos 5 millones de euros para el año fiscal 2.020.

Como vemos, son pocas las adquisiciones que realiza, pero vista la situación de caja de la empresa y los bonos emitidos en marzo de 2.021 por valor de 200 millones de euros, todo hace pensar que la compañía tiene en mente aumentar el número de las mismas o, en su defecto, comprar empresas de mayor tamaño, lo que seguiría generando valor ya que supondría la continuación del crecimiento que la misma lleva teniendo varios años.

De hecho, en el guidance dado por la compañía para el año 2022, dijeron que este año obtendrían unas ventas de 1B, ya que iban a adquirir una compañía que tenían ya casi cerrada y esto le haría aumentar la facturación hasta 1B. De momento, en lo que va de año, no han manifestado aún nada.

5.Ventajas competitivas.

-Escala: a medida que la compañía vaya ganando escala, aumentará el apalancamiento operativo ya que tiene toda la base de producción establecida, y esto generará un aumento de los márgenes de beneficio ya que los costes de producción seguirán siendo los mismos y, por ende, se dispare el beneficio.

-Directiva alineada, la cual ha demostrado la generación constante de valor para el accionista a la vez que hace crecer la compañía de una forma sana, poseyendo el 69% del total de las acciones de la compañía, siendo el 31% restante de flotante. A pesar de todo ello, la cotización aún no ha puesto en valor el trabajo de la compañía.

-Estrategia de adquisiciones. Al ser una empresa pequeña puede realizar numerosas adquisiciones, ya que por ejemplo empresas como Nestlé, que ya capitaliza 350 billones, no le compensa comprar compañías de 100 millones ya que no les aportaría nada de valor.

-Producto de bajo coste, pero crítico para el cliente. Productos como el pan, la leche, o alimentos de primera necesidad como productos para la infancia no pueden dejar de ser consumidos, por lo que se consumen recurrentemente.

-Incremento de la concienciación de la población en general de la necesidad de mejorar la alimentación, lo que hace que productos como la pasta, la leche, pan, productos derivados de los lácteos, en definitiva, alimentos poco procesados y buenos para la salud se consuman en mayor medida.

A pesar de todo ello, no se trata de un sector en el que se pueda destacar en exceso con respecto a la competencia. Lo único que te puede diferenciar es una marca fuerte y la escala, lo cual hará que se te reduzcan los costes y aumentes los márgenes de beneficio y, por ende, la rentabilidad de la compañía.

6.Directiva.

El presidente ejecutivo y propietario de la compañía es Angelo Mastrolia, el cual es el fundador de la misma en 2.004, y posee el 61% de las acciones, con un patrimonio total que asciende a más de 180 millones de euros, con un salario de 160.000 euros antes de impuestos, por lo que está de sobra alineado con el accionista ya que todo su patrimonio está en la compañía y depende de que esta vaya bien para conservarlo.

Como vemos, si quieren llegar a cobrar el 100% de los incentivos, deben de conseguir más del 100% del objetivo que se marca la compañía para el período 2.020-2.022, por lo que están incentivados a conseguir esto, lo que será también positivo para el accionista.

En cuanto al CEO de la misma, aquí viene un punto de la tesis que no me gusta mucho. En la compañía existen dos CEO’s, uno es el hijo de Angelo, Giuseppe Mastrolia, de 31 años de edad, y otro es Stefano Cometto, de 49 años de edad. Stefano lleva en la compañía desde el año 2.013, pero su hijo lleva de CEO en la misma desde el año 2.011, cuando solo tenía 21 años de edad. En mi opinión, el que realiza las labores de CEO y está en el día a día de la compañía es Stefano, ya que es el que más experiencia tiene por edad y por trayectoria, pero creo que el hijo del presidente está colocado a propósito ahí por si Angelo algún día quiere privatizar la compañía o hacer algo para su propio interés, por lo que estando su hijo ahí contaría con un voto más de la junta. Esto me lo hace pensar también que su otra hija, de 24 años, Benedetta Mastrolia, también es miembro del consejo, así como responsable del departamento de relación con inversores.

Está claro que estas dos personas tan jóvenes no están preparadas para asumir estos cargos en una empresa multinacional, debido a que su preparación no se lo permite, sobre todo al hijo que ocupa la posición de CEO desde los 21 años.

En mi opinión, esto se puede deber a dos cosas: 1, que el presidente quiera contar con 2 votos más del consejo a su favor cuando quieras realizar algún movimiento dentro de la compañía o 2, que quiera dejar un legado a sus hijos y que sean ellos los que el día de mañana lleven las riendas del negocio, y quiere formarlos desde jóvenes para cuando el se retire que tengan la experiencia suficiente para poder llevar las riendas del mismo.

En cualquier caso, el que lleva el día a día de la compañía es tanto Angelo como el CEO Stefano, que son los que tienen la experiencia en el sector. Angelo tiene todo su patrimonio en la compañía e imagino que no dejaría que su hijo acabara con el, por lo que tras el gran track record demostrable que lleva desde que la misma se inició (gran crecimiento de la misma, buenas adquisiciones, expansión internacional, buen asignación del capital, etc.), se puede entender que está alineado con el accionista y que lo que busca es la revalorización sana de las acciones para hacer crecer su patrimonio personal.

7.Valoración.

La compañía actualmente se encuentra cotizando a un precio por acción de 5.70€, con un market cap de 228 millones y un Enterprise value de 310 millones. En el año 2.022, se espera que reporte un EBITDA de 58-60 millones de euros (aunque en el Q1 ha reportado solo 9,1 millones), y debido al ratio de conversión a FCF del 80%, esto supone un FCF de 2.022 de 45 millones de euros. Con estos datos, actualmente se encuentra cotizando a 5.3 veces EBITDA y a 7 veces EV/FCF, lo que es una valoración ridícula teniendo en cuenta el crecimiento que tiene la misma y la calidad del negocio (baja deuda, alto crecimiento para ser un sector maduro y defensivo, directiva alineada, buen capital allocation, en plena expansión).

Como podemos ver, sus comparables se encuentran cotizando a valoraciones bastante más elevadas, siendo también buenos negocios, pero con mucho menos crecimiento que Newlat Food.

Solamente con expansión de múltiplo a una cosa razonable, 16 veces EV/FCF y 12 veces EV/EBITDA (que debería de ser más por la calidad del negocio ante el que nos encontramos), encontraríamos un precio objetivo a día de hoy ya de 16€ por EV/FCF y de unos 15.90€ por EV/EBITDA, lo que supondría un 280% más nada más que por expansión de múltiplo. Aunque lo interesante vendría a 5 años vista si sigue realizando las cosas como hasta ahora.

Realizaremos tres escenarios:

-Escenario optimista: mantiene el crecimiento de los últimos 5 años (16%), mantendremos un ratio de endeudamiento de 1 vez o menos (incluso caja neta), no es necesario que emita acciones por las que tiene en tesorería y por la capacidad de generación de caja para financiar las adquisiciones. Valoraremos a PER y P/FCF de 23 veces y EV/EBITDA de 16.

-Escenario normal: crecimiento de en torno al 10% porque realiza menos adquisiciones, caja neta, recompra acciones, PER y P/FCF de 19 veces y EV/EBITDA de 14 veces.

-Escenario pesimista: crecimiento en este 2.022 del 15% por la adquisición de Symingtons, y el resto de los años no realiza adquisiciones y crece solo orgánicamente al 3-4%, caja neta, recompra acciones, PER y P/FCF de 15 veces y EV/EBITDA de 11-12 veces.

Como se puede observar, en todos los escenarios salen muy altos rendimientos, esto es debido a lo infravaloradas que se encuentran las acciones en el momento actual. Hasta en el escenario pesimista, en el que la empresa crece solo al 4%, salen retornos muy elevados, incluso valorándola a múltiplo bajos.

En ninguno de estos escenarios se ha tenido en cuenta el guidance dado por la compañía de 1B de ventas para 2022, para ser aún más conservadores.

Este tipo de compañías, las cuales tienen una D&A elevadas debido a la cantidad de activos fijos que tiene, es mejor valorarlas por FCF, que como hemos visto en esta compañía es muy elevado.

La compañía está muy penalizada, y en mi opinión es por varios factores:

-Small cap muy desconocida.

-Está en Italia, cuya situación macro es muy complicada ya que es un país muy endeudado y no se sabe muy bien qué será de él en los próximos años.

-La inflación, la guerra y la cadena de suministros le vienen muy mal ya que le están aumentando mucho los costes y esto está reduciéndole los márgenes.

-Fue beneficiada por el COVID, por lo que ahora los números están volviendo a su sitio.

Con todo ello, se trata de una compañía defensiva, que las crisis no le afectan apenas en nada ya que la gente seguirá comiendo pasta (Danone ENXTPA: BN, en la crisis de 2008 solo presentó decrecimiento un año, en 2009, tan solo del 1,6%, pero los márgenes los aumentó; McCormick & Company, Incorporated NYSE: MKC, no descendió ventas ningún año de la crisis, y los márgenes los aumentó).

En cuanto el mercado recupere el optimismo, debería de poner en valor esta compañía, la cual es una compounder y cada año mejora al anterior, con grandes capacidades de reinversión a través de adquisiciones que mejoren los productos ofrecidos por la compañía, así como su capacidad de expandirse a otros países, como ya ha comenzado a hacer tres años atrás.

Otra de las cosas a destacar es que, el 24 de mayo, anunciaron en un comunicado de prensa, que la compañía iba a comenzar a estudiar la posibilidad de realizar una spin off de la subsidiaria Centrale del Latte D´Italia, la cual está encuadrada en los productos lacteos y derivados de la leche, como yogures y quesos.

La compañía manifestó que era para poner en valor los activos inmobiliarios de la compañía.

Mi opinión es que la directiva está viendo que la compañía no está siendo valorada como se merece y que, quizá a través de esta spin off, el mercado pueda prestarle más atención y poner en valor la mejor parte del negocio.

La parte de dairy products es la que mejor margen EBITDA tiene, siendo este en el Q1 de 2022 del 14,6%, aunque su contribución al EBITDA total fue de tan solo 1,33M€ de los 9,1M€ que obtuvo la compañía.

La parte de productos de la leche, tiene un margen EBITDA de casi el 10%, siendo estos dos tipos de productos de los que mayor margen EBITDA tienen, habiendo crecido ambas líneas de negocio en el Q1 de 2022 con respecto al Q1 de 2021 un 27% la parte de dairy products y un 5,8% la parte de productos de la leche.

La cuestión es que Newlat poseé solo el 67% de la propiedad de Centrale del Latte D´Italia, así que habría que ver cómo van a realizar esta spin off (si es que finalmente la realizan) y ver si repartirían acciones de esta compañía nueva, o algún tipo de otro instrumento financiero, como bonos convertibles o warrants.

Habrá que estar atentos a los que publiquen el día 09 de septiembre, así como a la conference call para ver si mencionan algo más sobre este extremo.

PD: la tesis es de febrero, por lo que la he actualizado para publicarla aquí. Si has notado alguna distorsión en el lenguaje, o que algunos números no cuadran del todo con la actualidad, es por este motivo, aunque lo he actualizado todo (o eso creo).

PD2: si te ha gustado, compártela con aquellas personas que creas que les pueda servir de utilidad para que conozca este tipo de compañías desconocidas para la gran parte de inversores.

PD3: siéntete libre de dejar en comentarios tu opinión sobre esta compañía.

Sin más, nos vemos la semana que viene con una micro cap muy prometedora de Canadá.

Pero para ello, tendrás que estar suscrito 👇🏼

Buen resto de fin de semana.

Buenos días,

Lo primero agradecerle tu trabajo y el compartirlo,

Estoy intentando modelar esta empresa y me genera alguna duda a ver si me puede ayudar, veo que en el annual Report 2021 hace alusión a ingresos por contratos con clientes (652.226) de dicha cantidad habla en la tesis, sin embrago en la cuenta PyG del annual report indican 555.863 ¿conoce el porqué de esa diferencia? ¿Por qué considera que son los 652.226 la cantidad correcta? Tanto en TIKR como en yahoo finance indican la cantidad del PyG (555.863)

Gracias de nuevo,

Un cordial saludo,

Felicidades por la tesis y el trabajo que lleva. Como discípulo de Estebaranz por lo que veo en la plantilla de valoración, ¿no te preocupa que una adquisición muy grande a precios altos pueda acabar siendo contraproducente?

Yo llevo un tiempo interesado por la compañía, pero siempre me ha parado la inflación y sobre todo el que pierdan la marca Buitonni, aunque estén intentando solucionarlo.