Tesis de inversión en NowVertical Group

Porque lo pequeño también puede ser rentable.

Bienvenido una semana más a una nueva tesis de inversión. En el día de hoy veremos una micro cap de Canadá que a pesar de haber sido creada hace solamente dos años y poder considerarse una startup, está ya codeándose con las grandes de su sector e incluso adelantándolas por la izquierda en cuanto a rentabilidad se refiere.

Antes de comenzar te animo a suscribirte si aún no lo estás para no perderte más compañías de este tipo, compounders en sus fases iniciales y muy desconocidas por el mercado.

Sin más, vamos con la tesis.

DISCLAIMER. El contenido aquí desarrollado no supone ninguna recomendación de inversión. Lo que leerás a partir de ahora es tan solo el fruto de mi investigación y mis opiniones acerca de la compañía. Todo lo aquí recogido es tan solo con fines educativos, y cada uno tiene que realizar su propia investigación y tomar sus propias decisiones de compra o de venta.

1.La compañía.

NowVertical Group es una compañía micro cap de Canadá. Cotiza en el TSXV bajo el ticker $NOW.V, a un precio por acción de 0.70 CAD, con una capitalización bursátil de 34M CAD y 36M de EV.

La compañía originaria fue fundada en septiembre de 2020 en Delaware. La misma fue adquirida por una compañía canadiense denominada G2G que cotizaba en el TSXV. Tras la fusión, la compañía pasó a denominarse NowVertical Group Inc., comenzando a cotizar en dicho índice en julio de 2021.

Su CEO y fundador es Daren Trousdell, el cual me parece uno de los puntos más fuertes e importantes de la tesis. Su perfil me parece muy similar al de Andrew Austin, fundador de Kistos PLC (AIM: KIST), grandes emprendedores muy conocedores de sus industrias y muy alineados con sus accionistas y buscando el valor para los mismos. Pero este punto lo veremos en el punto 5.Directiva.

La compañía se dedica a la captación, análisis e interpretación de datos (big data) para compañías y gobiernos.

Posee tres divisiones, dentro de las cuales hay un total de 7 verticales o sectores a los que satisface.

Estas tres divisiones son: NowFusion, NowPrivacy y NowAffinio.

-NowFusion. Esta división tiene como objetivo coger todo tipo de datos que poseen las empresas, estructurarlos y organizarlos para ofrecer análisis de los mismos a las compañías, para que puedan obtener mejores análisis de los mismos y puedan utilizarlos para maximizar sus negocios y, por ende, sus ventas. Obtiene los datos tanto de fuentes públicas como privadas y ayuda a las compañías a obtener mucha más información acerca de las preferencias de potenciales clientes.

Esto hace que los datos sean organizados de una manera mucho más eficiente, pudiendo acceder a ellos a través de varias herramientas proporcionadas por la compañía, así como realizar búsquedas según los criterios que el cliente necesite.

-NowPrivacy. Dedicado básicamente a la ciberseguridad y a la protección de datos críticos de las compañías. Agrupa todas las bases de datos de las compañías y crea una sola con los datos más relevantes e importantes para las mismas, aumentando la eficiencia en la búsqueda de información interna.

-NowAffinio. Affinio es una compañía que fue adquirida por Now en noviembre de 2021. El objetivo principal de esta pata del negocio es recopilar información de cientos de usuarios, para detectar sus preferencias y ofrecerle contenido multimedia acorde a las mismas. Sus clientes más destacados en esta división son Apple, Amazon Prime y Netflix, entre otros muchos. Es el típico algoritmo de estas plataformas que te sugiere series y películas según lo que ya hayas visto.

Con este último ejemplo queda mucho más claro el modelo de negocio de la compañía.

Las verticales o sectores a los que atiende la compañía son las siguientes:

1.Inteligencia vertical para los gobiernos. Sus principales clientes son el Departamento de Defensa de EE.UU. y el Servicio de Guardacostas, entre otros.

2.Inteligencia vertical industrial. Algunos de sus principales clientes son General Motors, Ford, Nike o Danone.

3.Inteligencia vertical para media o entretenimiento. Siendo sus principales clientes Disney, Netflix, Prime, HBO, Universal, etc.

4.Inteligencia vertical para comercios o retail. Alguno de sus clientes es Ralph Lauren.

5.Inteligencia vertical para el sector energético. Algunos de sus clientes son Chevron o Suncor Energy.

6.Inteligencia vertical para sector financiero. Siendo algunos de sus clientes Western Union o Aon.

7.Inteligencia vertical para servicios. Básicamente para servicios de ciberseguridad.

En la conference call del Q2, el CEO manifestó que muy posiblemente vayan a desarrollar una nueva vertical en el sector de farmacia, ya que están estudiando esa posibilidad y cada vez coge más peso la idea, por lo que en ese caso serían 8 verticales.

Como puedes ver, la compañía a pesar de no tener ni dos años de vida, ya posee como clientes a algunas de las empresas más grandes del mundo, lo que da una idea de la importancia del producto de la compañía y de lo crítico que es para los clientes.

Básicamente, traducido al castellano, lo que la compañía hace es instalar su software a los clientes, a través del cual recopila datos de todas sus bases de datos. Con esos datos, y con los recopilados de otros clientes y otras bases de datos tanto públicas como privadas, observa tendencias de consumo, patrones sociales, etc. Las compañías pueden utilizar esta información para realizar labores de marketing más objetivo a X cliente en concreto según sus preferencias, o mejorar los procesos de ensamblaje en una fábrica de vehículos, o permite a un gobierno prevenir ataques terroristas, y un largo etc.

La compañía hace una distinción entre datos estructurados y desestructurados. Los datos estructurados son los que recopilan las compañías de sus clientes, a través de registros en sus páginas web por ejemplo, y los almacenan en bases de datos como por ejemplo Excel. Pero el nicho de mercado de la compañía son los datos desestructurados, es decir, aquellos datos que no son recopilados por las compañías y que pueden serles de gran utilidad.

Los datos desestructurados no son solo datos escritos en alguna web o formulario, si no que son imágenes de redes sociales, vídeos de youtube, reels, Whatsapp, sensores de aeropuertos o puertos, etc. Básicamente, datos desestructurados son datos que no se almacenan en bases de datos, pero que proporcionan una grandísima información a las compañías, como por ejemplo para detectar tendencias de moda en ropa y así ajustar las nuevas producciones a los nuevos gustos.

Por poner un ejemplo, una de las compañías adquiridas por Now, Signafire, en 2014 ayudó a General Motors a detectar un problema en la fabricación de sus vehículos, en concreto un problema con un interruptor de encendido. Signafire realizó un análisis de todos los datos de la cadena de producción y de montaje, dando con el problema en pocas semanas y evitando que General Motors sufriera más sanciones por parte del gobierno y evitar así la muerte de algún usuario de sus vehículos. El CEO menciona que para detectar esos problemas se basaron en mucho contenido de redes sociales como YouTube, entre otras, además de los datos de los sistemas informáticos de la compañía, para poder detectar el problema y encontrar la solución.

La compañía cobra por la instalación del software, por lo que así obtiene ingresos recurrentes. Además, en la rama de servicios, la compañía ofrece a las empresas la posibilidad de realizarle estudios personalizados y adaptados a sus necesidades, por lo que esto es otra fuente de ingresos para el negocio.

Se estima que alrededor del 90% de los ingresos de 2022 sean recurrentes, ya provengan de los contratos de largo plazo (en torno a los 5 años) que posee con las compañías y el gobierno de EE.UU., así como por la suscripción que cobra a los clientes por la utilización de su SaaS.

El margen bruto de la rama de producto o de software es aproximadamente del 80%, y de la rama de servicios, el CEO menciona que son menores, alrededor del 60%, así que su objetivo es obtener unos márgenes brutos del 70%, aunque en el H1 han sido del 46,35%.

Así mismo menciona que, aunque ellos han dicho que su objetivo mínimo es obtener un margen EBITDA del 15%, creen que pueden llegar al 20% sin muchos problemas, pero que prefieren ser conservadores con las guías que dan.

La compañía está siguiendo una estrategia roll-up, es decir, crecer tanto orgánicamente como por adquisición. Su objetivo es adquirir compañías que se puedan integrar fácilmente en su software central y cuyos clientes y los de las demás compañías puedan nutrirse de toda la estructura a través de las ventas cruzadas, lo que aumenta considerablemente las sinergias entre todas las compañías.

A día de hoy, la compañía ha realizado un total de 8 adquisiciones, siendo Allegient Defense Inc., la más grande hasta la fecha, donde invirtieron un total de 10.4M$. (Se ampliará en el punto 3.Adquisiciones).

Actualmente, la compañía opera principalmente en EE.UU., y en Argentina, aunque ha realizado la compra de una compañía de UK y ya ha comenzado a operar en ese país.

La compañía posee una cartera de clientes de 150, mientras que empresas mucho más grandes como Palantir (NYSE: PLTR), la cual capitaliza 16 billones de dólares, posee 304 clientes.

¿Cómo gana dinero la compañía?

Fuente: estados financieros de la compañía. www.sedar.cad

La compañía tiene dos fuentes principales de generación de ingresos:

1.La venta de su software, para lo que cobra una suscripción, así como ingresos por mantenimiento y prestación de apoyo para la utilización del mismo. Esta pata del negocio supone el 30% de los ingresos.

2.La prestación de servicios de análisis de datos recopilados por su software. Esta pata del negocio abarca el 70% de los ingresos.

Mientras la mayoría de los ingresos provengan de la rama de servicios, los márgenes brutos serán más bajos. Al menos esa es mi opinión.

2.Crecimiento y situación financiera.

A pesar del poco historial que tiene la compañía, la cual se podría considerar como una startup, sus números nos dicen totalmente lo contrario.

En el año 2020, desde septiembre, facturó 154k$, en 2021 3,2M$ y en el H1 de 2022 9,7M$. Teniendo en cuenta las adquisiciones realizadas, y añadiendo los ingresos proforma, es decir, como si las adquisiciones realizadas llevaran ya un año en la compañía, los ingresos proforma han sido de 31.2M$.

En teoría, los ingresos proforma para el año 2022 serán de aproximadamente 60M$, pero el CEO, en la conference call del Q2, manifiesta que, si cierran algunas de las adquisiciones que tienen en negociación ahora mismo, podrían llegar a los 100M$.

De estos 9,7M$, 6,8M$ han venido por la rama de los servicios, y 2,9M$ por la parte de venta de producto y cobro de suscripciones por utilización de producto.

El margen bruto en el 2020 fue del 88%, en 2021 del 70%, y en el H1 de 2022 del 46,32%. Esto es debido a que han ido incorporando más ingresos relacionados con la prestación de servicios que de producto, por lo que los márgenes brutos estimo que se quedarán en torno al 45-50%.

El EBITDA en 2022 sigue siendo negativo, pero se estima que para el Q4 de 2022 o el H1 de 2023 ya sean positivos. De ahí que, aunque la compañía tenga muy poco historial, es muy posible que comience a ser rentable al poco más de los dos años desde su creación, a pesar del grandísimo crecimiento que está experimentando.

El objetivo de la compañía es alcanzar un margen EBITDA de como mínimo el 15%, pero eso conllevará bastantes años en mi opinión, ya que al crecer tanto por adquisiciones, los costes operativos van a ser altos hasta que consigan integrar todas las compañías y realizar sinergias de producto y servicios con los clientes.

Fuente: estados financieros de la compañía. www.sedar.cad

Como se puede observar en este extracto de la cuenta de pérdidas y ganancias del H1 de 2021 y de 2022, los ingresos han aumentado un 867%, y los costes de ventas un 3025%, por el aumento de los ingresos provenientes de la prestación de servicios, los cuales tienen unos mayores costes por el gran personal que requieren y, por ende, tienen menores márgenes de beneficio.

Sin embargo, los costes operativos o administrativos, no se han disparado tanto. En el H1 de 2022, con respecto al H1 de 2021, ha habido un aumento tan solo del 41%, mientras que las ventas han aumentado un 867%. En mi opinión, en los próximos 12 meses, los ingresos se volverán a multiplicar como mínimo por dos, y los gastos aumentarán en la misma proporción que hasta ahora, o un poco menos, lo que puede hacer que la compañía entre en rentabilidad en términos de EBITDA en los próximos meses.

Sin embargo, hay que tener en cuenta que la compañía, al realizar M&A, gran parte del precio pagado son earnsout, es decir, que al realizar la compra solo paga una parte en cash, y otra parte, en torno al 50-60% lo paga entre 1-2-3 años posteriores, por lo que estos pagos se incluyen en la parte de costes administrativos, así que estos seguirán creciendo aunque, en mi opinión, los ingresos van a crecer mucho más rápido que los costes administrativos. La cantidad que a día de hoy se adeuda a estas compañías es de 4,4M$, pagaderos durante los próximos 3 años.

El beneficio neto a fecha 30-06-2021 fue de -7,9M$, y a fecha de 30-06-2022 ha sido de -3M$.

El número de acciones en circulación es de 62,3 millones, e irá creciendo como mínimo a la cantidad de acciones emitidas como parte del pago de las adquisiciones que realiza.

En cuanto a la situación de deuda, a 30-06-2022, la compañía posee únicamente 1.04M$ de deuda neta, por lo que tiene posibilidad de financiarse mediante esta vía antes de emitir acciones. Aunque en mi opinión, diluirán un poco ya que esperan hacer bastantes adquisiciones. Este es uno de los puntos más importantes a vigilar, tanto el endeudamiento excesivo como la dilución, ya que si lo llevan al extremo pueden llevar a la compañía a una situación muy complicada. Hay que señalar que esta deuda no es que haya sido solicitada por la compañía, si no que es deuda de las compañías que ha ido comprando a lo largo del año.

Aunque en las entrevistas concedidas por el CEO, el mismo insiste en no diluir a través de la emisión de acciones, ya que él es el principal accionista de la compañía y al primero que estaría perjudicando es a el mismo. Manifiesta así mismo que tienen una línea de crédito de 60M$ con unos tipos de interés variables que están entre el 6-7%, aunque antes de las subidas de tipos estaba entre el 4-5%. Dice que pedir deuda a esos tipos es mucho mejor que emitir acciones, ya que la deuda la utilizarían para realizar adquisiciones, y la rentabilidad que le sacan a las compañías compradas es mucho más que ese 6-7%, por lo que es mejor pedir deuda que emitir acciones a estas valoraciones ridículas y diluir a los accionistas sin sentido alguno.

A 31-12-2021, la compañía poseía una deuda de 1,4M$, frente a una caja de 9,1M$, por lo que tenían una posición de caja neta de 7,7M$, los cuales han implementado para la realización de 4 adquisiciones hasta la fecha y la utilización de la misma para paliar la generación negativa de caja hasta la fecha.

3.Adquisiciones.

Hasta la fecha, la compañía ha realizado 9 adquisiciones en 18 meses.

La estrategia de M&A de la compañía está bastante clara, y así lo reflejan en su presentación para inversores.

Fuente: investors presentation.

La compañía más grande adquirida ha sido Allegient Defense Inc., por un precio de 10.4M$. Esta compañía tiene una cartera de pedidos de 70M$ hasta 2025, y provienen de contratos con el gobierno de EE.UU., en concreto para las administraciones descritas en el apartado 1. En el año 2020, esta compañía obtuvo un premio del mejor contratista de defensa de los del rango de ingresos de entre 7,5 y 15M$.

El 17-02-2022 adquirió la compañía CoreBI, por un precio de 8M$. En 2021, la compañía facturó 7,1M$ e hizo un EBITDA de 1,8 M$, por lo que esto establece un margen EBITDA del 25%, y un margen neto del 20%. La adquisición se cerró a un múltiplo de 4,4 veces EBITDA, lo cual deja ya un rendimiento explícito del 22.72% (1/4,4 veces EBITDA). Me parece unos números magníficos y una muy buena jugada por parte de la directiva. Con esta compañía, NowVertical entra a jugar en Latinoamérica, ya que esta compañía tiene oficinas en Buenos Aires, Ciudad de México, Santiago de Chile, Bogotá, entre otras. Esta compañía ofrece servicios de análisis de datos, y me parece muy interesante ya que de esta forma se está implementando el modelo offshore que llevan a cabo grandes compañías tecnológicas como EPAM (NYSE: EPAM) o Nagarro (XETRA: NA9), lo cual reduce mucho los costes de personal al ser en esos países los salarios mucho más bajos. Pero no todo va a ser positivo, ya que los ingresos que obtenga la compañía en esos países se van a ver fuertemente afectados por la apreciación del dólar.

En noviembre de 2020, la compañía realizó la adquisición de Affinio INC, por un precio de 7.3M$. Esta compañía es la que trabaja con compañías como Amazon o Netflix. Su modelo de negocio consiste en el pago de una suscripción anual por sus servicios de SaaS, por lo que suponen una fuente de ingresos recurrentes para la compañía. En 2021 facturó 3M$, y en 2022 se estima una facturación cercana a las 7M$. Esta compañía se dedica también al análisis y desarrollo de aplicaciones, para lo que utiliza los almacenes de datos de Snowflake (NYSE: SNOW).

La forma de pagar por las adquisiciones siempre es la misma: una parte en cash inicial, otra parte en acciones, y otra parte variable en cash (earn-out) si consiguen X objetivo de EBITDA marcado en el contrato de compra-venta, a pagar dentro de los 3 próximos años.

Su objetivo está en comprar compañías a múltiplos de entre 6-9 veces EBITDA, tal y como está haciendo Converge Technology Solutions (TSX: CTS) y tan buenos resultados le está dando (cosa que no quiere decir que se lo tenga que dar también a Now).

Las compañías objeto de posible adquisición deben de tener unos márgenes brutos como mínimo del 70% y EBITDA como mínimo del 15%.

¿Qué significa esto? Veámoslo con un ejemplo.

Imagina una compañía que factura 100M, con un margen EBITDA del 15%, esto nos deja un EBITDA de 15M. La compran a 8 veces EBITDA, por lo que pagan un total de 120M. Suponemos que una vez integrada en la estructura de la compañía, consiguen unas sinergias del 20% (algo que me parece muy conservador), y la compañía adquirida pasa a hacer un EBITDA de 18M. Esto significa que el valor de compra al final se reduce a 6,6 veces EBITDA, y deja una rentabilidad implícita para la compañía del 15% (1/6,6), lo cual es un retorno excelente. Todo esto sobre el papel, claro.

Si consiguen adquirir compañías con esos números, es muy probable que la compañía entre pronto en rentabilidad, tal y como repite una y otra vez el CEO en las conferences calls, lo cual manifiesta que es un objetivo prioritario para la compañía.

En la conference call del Q2, el CEO ha manifestado la importancia tanto del crecimiento orgánico como inorgánico, y que gracias a la gran base de clientes que están creando por las adquisiciones, ve bastante factible crecer orgánicamente a partir del 2023 a tasas del 20%, aunque piensa que estarán más próximos al 30%, pero prefiere ser conservador.

Las compañías que crecen por adquisición, normalmente no gusta mucho al mercado y algunos inversores, ya que se dice que si no se hace bien, se destruye mucho valor, y razón no les falta. Pero este sector está muy fragmentado, con solo 2-3 compañías grandes que dominan la industria, como son Palantir (NYSE: PLTR), C3.ai (NYSE: AI) o Informatica (NYSE: INFA). En el siguiente apartado veremos un poco más en detalle estas compañías y porqué NowVertical me parece más interesante.

4.El sector.

Los sectores en los que se mueve la compañía son varios, de ahí que haya varios estudios sobre cada uno de ellos, pero todos llegan a la misma conclusión: estos sectores están comenzando a nacer y se espera un crecimiento muy explosivo para los próximos años.

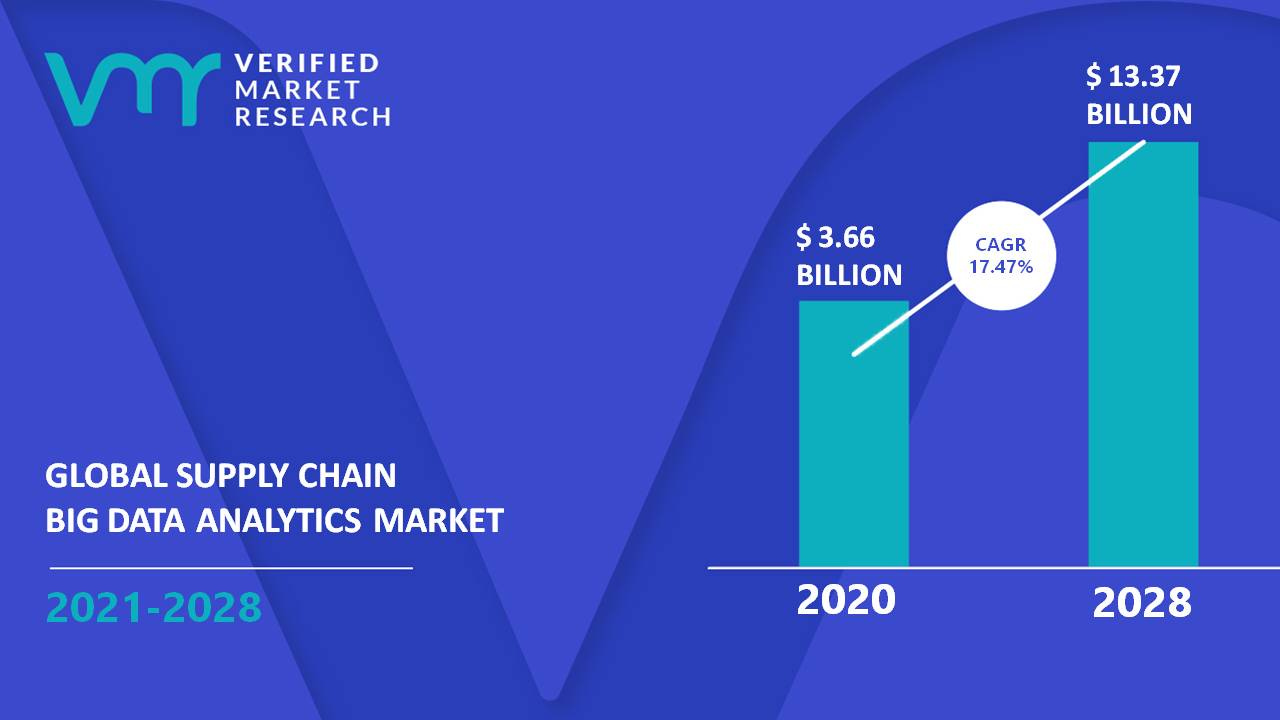

El mercado del análisis de datos “Big data” se estima que crezca a ritmos del 17,4% anual hasta 2028, y alcanzar un tamaño de 13.4 billones de dólares.

Fuente: Verified market research.

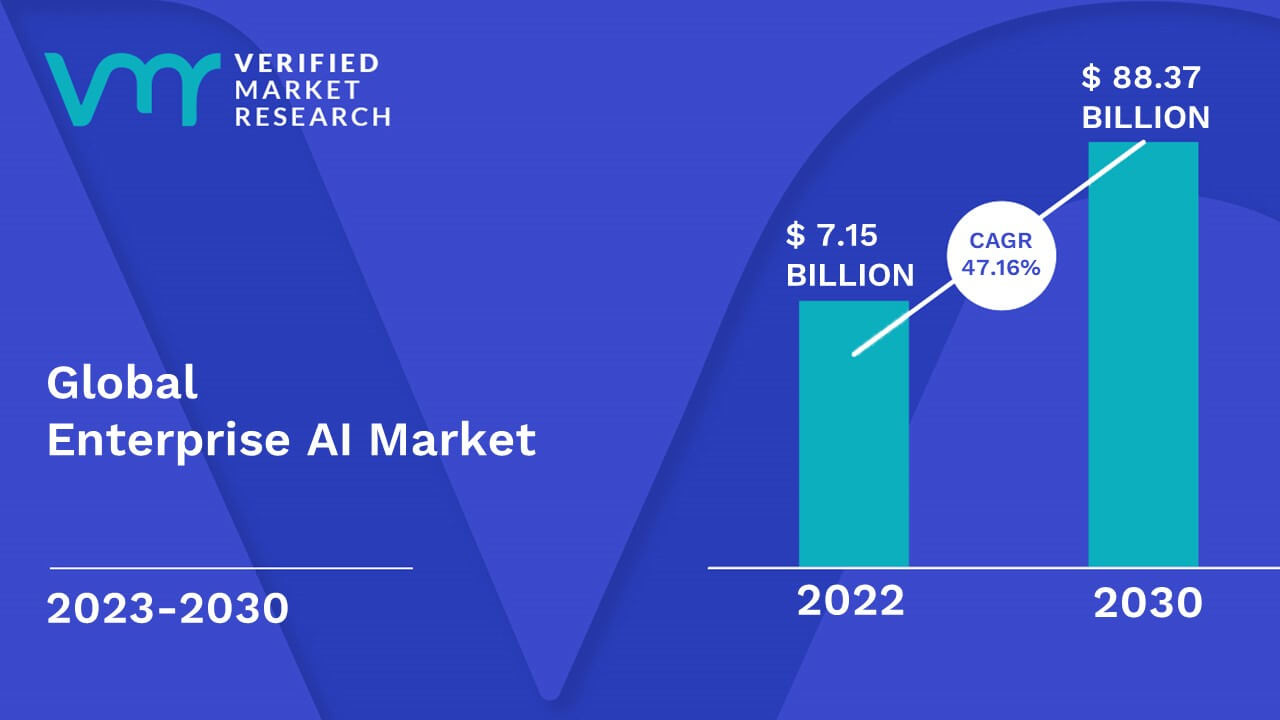

El sector de la inteligencia artifical aplicado a empresas se espera que crezca a tasas del 47% anual hasta el año 2030, donde tendría un tamaño aproximado de 88 billones de dólares.

Fuente: Verified market research.

Según este estudio, la inteligencia artificial cada vez estará más presente en más y más empresas, ya que le permite realizar muchas tareas que para ellas son costosas, como por ejemplo: seguridad y gestión de riesgos, gestión de marketing, gestión de clientes, automatización de procesos y análisis de datos, entre otras muchas cosas.

Básicamente, lo que se trata en este sector es aprovechar la tendencia a la externalización de procesos que a las compañías le suponen mucho tiempo, esfuerzo y dinero, para que otras compañías, con la tecnología adecuada, puedan hacerlo a un menor coste, con mayor rapidez y con mejor profesionalidad que las propias compañías.

Por ejemplo, las compañías tienden a externalizar los servicios de limpieza, de calls centers, de campañas publicitarias, etc. Y, en este caso, se trata de externalizar servicios de determinadas verticales en las que operan este tipo de compañías.

Por ejemplo, en la industria del Oil&Gas, Now a través de su software es capaz de detectar fallos en la extracción de materias primas o en los procesos de transformación de las mismas, para hacerlo de una forma más eficaz, rápida y abaratando costes a las compañías.

En el sector retail, por ejemplo, recopilando millones de datos de multitud de bases de datos que las compañías por sí mismas no tienen acceso, y así detectar tendencias en las modas, hacer campañas de marketing más objetivas y ajustadas a lo que quieren los clientes, con el fin de conseguir aumentar sus ventas.

Para ello, se nutren de millones de datos disponibles en la nube pública, privada e híbrida (public cloud, private cloud and hybrid cloud). Estos son centros de datos donde las compañías almacenan los datos de sus clientes, según la forma en que quieran que estos sean almacenados. Para ello, la compañía tiene contratos de colaboración con las grandes compañías de servicios en la nube, como Amazon (NASDAQ: AMZN),

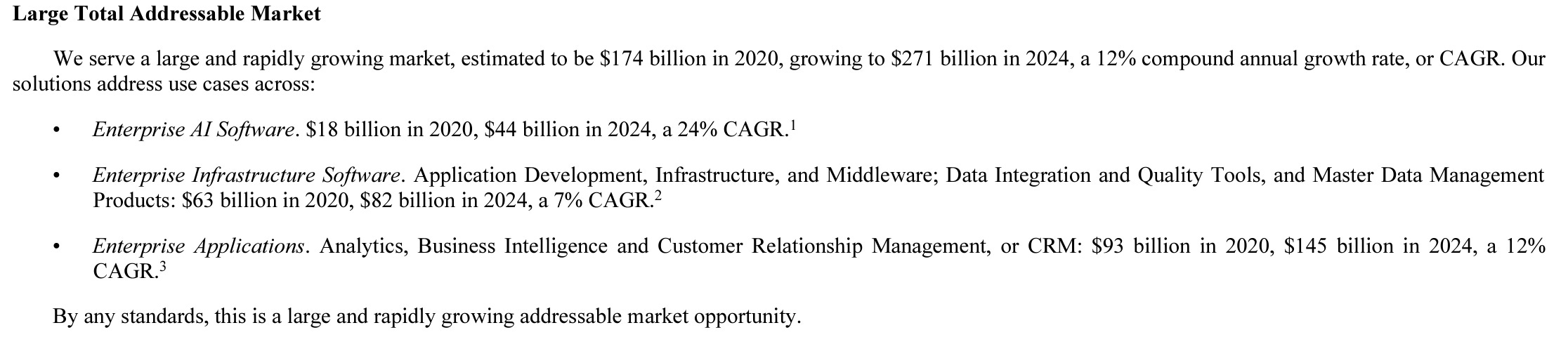

El propio CEO de C3.ai, Thomas Siebel, en la última carta a los accionistas, establece la siguiente estimación de los sectores en los que opera su compañía.

Fuente: informe 10-K C3.ai. www.sec.gov

Mientras que en Now, el gasto por stock options es de 138.000$, lo cual representa un 1,41% de las ventas, en las compañías de la competencia representan:

-Palantir: 145,7M$ sobre unas ventas de 473M$, o lo que es lo mismo, un 30,8% de las ventas. Me parece una auténtica barbaridad la de dinero que se deja de invertir o retribuir al accionista para pagar a directivos y empleados.

-C3.ai: 113M$ sobre unas ventas de 252M$, o lo que es lo mismo, un 44,8% de las ventas.

5.Ventajas competitivas.

-Efecto de red. Cuantas más compañías adquiera, y cuantos más clientes obtenga, más datos podrá obtener, más engrosará sus bases de datos y mejores análisis y predicciones podrá hacer.

Esto hace que sus bases de datos cada vez sean más valiosas porque contienen mucha más información y podrán realizar sus análisis de una manera mucho más fiable y veraz.

-Costes de cambio. Cuando una compañía trabaje con Now, es muy difícil que migre a otro competidor, ya que eso supondría paralizar la producción, empezar de cero con otra nueva empresa que desconoce la suya propia, y esto le llevaría unos costes de tiempo y dinero que quizá el cliente no se pueda permitir.

Una vez que los clientes y sus empleados ya conocen el software de la compañía, lo han aprendido a utilizar y han invertido mucho tiempo en aprender cómo funciona, comenzar a aprender a utilizar otra plataforma sería muy costoso para ella.

-Pricing power. Consecuencia de lo anterior, una vez que la compañía tiene a los clientes atados, puede subirle los precios poco a poco y el cliente tendrá que hacer frente a ellos, ya que los servicios que presta Now son críticos y muy importantes para los clientes.

-Pequeña capitalización. Al ser una empresa tan pequeña, puede acceder a comprar otras que son aún más pequeñas que ella, y que las grandes compañías que ya capitalizan grandes cantidades y facturan mucho, no pueden acceder a ellas porque no les aportaría mucho una compañía que facture 4-5 millones. De todos modos, Palantir y C3.ai no realizan adquisiciones.

Con todo, estas ventajas competitivas no le sirven para diferenciarse de la competencia, ya que las otras compañías mencionadas también las poseen. Pero en un mercado que se espera que crezca a tasas tan elevadas, no importa tanto diferenciarse ya que el pastel es enorme y no tiene sentido que peleen entre ellas.

Lo que si pueden hacer estas ventajas competitivas es que, con el paso del tiempo, cuando se consolide un poco el sector, si supongan una alta barrera de entrada para nuevas compañías que se quieran establecer en él.

Llegados a este punto, quizá te estés preguntando como una compañía tan pequeña e incipiente, la cual es casi una startup, puede estar compitiendo con estos gigantes tecnológicos. En mi opinión, esto es porque el sector está muy inmaduro aún, prácticamente naciendo, y el mismo está muy fragmentado en muchas pequeñas compañías que hacen cosas muy diferentes, pero puede llegar una un poco más grande, con dinero y que comience a montar la empresa desde cero a base de adquirir a estas compañías pequeñas y montar así una estructura diversificada.

Esto hace que, a día de hoy, las barreras de entrada aún no sean grandes, pero si hay una cosa en común que tienen las tres compañías, y que es imprescindible que cualquier nueva compañía la tenga. Una persona que sea la que la monte y tenga una gran experiencia emprendedora en el sector tecnológico, y estas tres compañías lo tienen (aunque en el caso de Palantir, son cinco los grandes fundadores).

6.Directiva.

El CEO y fundador de la compañía es Daren Trousdell. Tiene 43 años. El mismo es el fundador de varias compañías tecnológicas que ha fundado a lo largo de los años y que posteriormente ha vendido a fondos de capital riesgo, como por ejemplo OneUp Sports o Mindblossom, la cual fue vendida a Dentsu, una compañía líder de marketing digital, y mientras estuvo en ella fue el responsable de la estrategia de la compañía en América del Norte y de desarrollo de negocio de compañías como CityBank, Bank of América y P&G.

Para mí, esta persona es uno de los puntos fuertes de la tesis. Transmite mucha confianza, conocimiento y seguridad en lo que dice y hace.

Actualmente, también es co-fundador y director de otra empresa canadiense, otra micro cap que también cotiza en bolsa en el TSXV, denominada Clip Money (TSXV: CLIP). Él no está en el día a día de la compañía, ya que no forma parte de la dirección ejecutiva, pero sí toma decisiones al estar en la junta directiva. Posee el 22.5% de las acciones de la compañía (de Clip Money) y tiene un patrimonio en la misma de 5,7M$.

En cuanto a NowVertical, es el accionista mayoritario y posee el 40% de las acciones, el 35% a través de su vehículo de inversión KOAT Capital, y el 5% a través de él mismo como persona física.

En total, el valor de su patrimonio en esta compañía es de 18M de CAD. Su salario en 2021 fue de 840k, 420k de salario base y 420k de bonus al haber conseguido todos los objetivos. Todo esto es antes de impuestos. Con respecto a su salario, posee una relación acciones/salario de más de 20 veces, por lo que está de sobra alineado económicamente con el resto del accionariado.

Daren es activo en redes sociales, concretamente en Twitter. En varias ocasiones, ha mostrado gran interés y ha alabado el gran trabajo realizado por compañías como Constellation Software (TSX: CSU) y Converge Technology Solutions (TSX: CTS). De hecho, diría que es accionista de Converge ya que, cuando esta compañía publicó sus últimos resultados, publicó un tweet diciendo que los resultados que había publicado la compañía eran impresionantes.

Daren menciona que su objetivo es fusionar el modelo de negocio de estas dos magníficas compañías. Por una parte, la parte de software de CSU, la cual tiene mejores márgenes y rentabilidad, y por otra parte la de servicios de CTS, pero hacerlo todo integrado en una sola compañía.

En una entrevista concedida, manifiesta que su intención es la de no diluir al accionista, que sería estúpido hacer eso ya que él tiene el 40% de las acciones, y la directiva en total tiene el 52%, por lo que sería infringirse dolor a ellos mismos ya que se estarían diluyendo su participación en la compañía. Esto no quiere decir que si están en una situación donde no encuentran nada de financiación lo hagan, sobre todo si la acción se dispara a múltiplos desorbitados. Pero que su intención primaria y básica es crecer con el propio cash Flow del negocio y con deuda.

Así mismo, Daren es conocedor también de las ventajas competitivas de las que nos habla Pat Dorsey en sus libros, y en este tweet lo demuestra. Habla concretamente del poder de fijación de precios.

Fuente: Twitter..

Así mismo, comparte varios tweets relacionados con contenido manifestado por Warren Buffet, por lo que me hace pensar que la filosofía de este gran inversor está arraigada en su espíritu emprendedor. Concretamente, dice que lo que quiere conseguir con Now es que esta compañía sea una compounder.

Fuente: Twitter.

Continuamente, en las conference call, el CEO hace alusión a que la compañía no es suya, si no de los inversores que les apoyan todos los días. Manifiesta que la compañía es un gran equipo, y que los inversores forman parte de él, de ahí que quiera encontrar cuanto antes la rentabilidad. Incide en la importancia de un equipo gestor alineado con el resto de accionistas, y compartiendo este tweet me hace pensar que realmente piensa así.

Fuente: Twitter.

A pesar de que esto no quiere decir que sea un gran empresario y líder, y que la compañía vaya a ser una gran compounder y una inversión de éxito, ya que todo lo que comparte y lo que opina son solo palabras y tienen que materializarse en hechos, me parece un buen punto de partida que el CEO piense de esta manera y tenga a Warren Buffet como referente.

En total, la directiva posee el 52% de las acciones, por lo que están muy incentivados a que la compañía vaya bien.

7.Valoración.

Como la compañía aún no produce beneficios, al igual que sus comparables, el método de valoración que utilizaremos será el de ventas. Aun así, haremos también un escenario de valoración por EV/EBITDA y P/FCF, aunque este será muy subjetivo, puesto que no sabemos los márgenes que podrá llegar a obtener la compañía, ni el porcentaje de conversión de caja, ya que no nos podemos fijar en los comparables debido a los pocos beneficios que generan y a lo distorsionado que está el flujo de caja de las operaciones por las stock options (de la competencia).

Fuente: TIKR

Como podemos ver, si utilizamos el múltiplo de EV/Revenue, que es dividir el Enterprise value entre los ingresos estimados para este año 2022, la compañía se encuentra muy infravalorada con respecto a sus comparables.

Con todo, decir que las estimaciones de TIKR para la compañía para este 2022 son de 30 millones solamente, cuando los ingresos pro forma serán aproximadamente de 60 millones, por lo que el múltiplo estaría aún más comprimido.

Para el escenario de valoración por este múltiplo, vamos a suponer, para ser conservadores, que los 100 millones que el CEO ha dicho que pueden hacer este año de ingresos si realizan las adquisiciones por las que están negociando, no los hacen, y que los alcanzan en el próximo año. A partir de ahí, estimaremos un crecimiento de los ingresos del 30% anual, que me parece conservador viendo las perspectivas del sector y las adquisiciones que hacen. En este caso, valoraremos a un múltiplo sobre ventas conservador de 2 veces. Comparables como Palantir ha llegado a estar valorada hasta 40 veces.

En este escenario, vamos a establecer que para 2026 la compañía contará con un total de 100 millones de acciones en circulación, frente a los 67 millones de la actualidad, lo que supone un crecimiento anual del 10,5%. El CEO ha manifestado en la conference call del Q2 que no quieren emitir acciones porque a estas valoraciones eso supondría destruir valor para el accionista y la compañía, que prefieren endeudarse a los tipos que tienen ahora mismo, los cuales van del 6 al 7%, porque dice que la rentabilidad que obtienen por las adquisiciones es mucho mayor que el coste del capital, así que su intención es de no diluir. Pero, aun así, vamos a estimar que si diluyen.

Antes de pasar a la valoración, hay que señalar que la compañía reporta en USD, mientras que cotiza en CAD, por lo que hay que aplicar el tipo de cambio de USD a CAD, que suele rondar entorno a 1,25.

Fuente: elaboración propia.

Como puedes ver, siendo conservadores tanto en las tasas de crecimiento en ingresos, como en la dilución de acciones y en el múltiplo de valoración, salen unos retornos muy atractivos.

Todo ello contando que en 2022 el precio de la acción sea de 2,23 CAD, cosa que no, ya que actualmente el precio de cotización es de 0,70 CAD, por lo que los retornos serían mucho más elevados. Por lo que el margen de seguridad, en este caso, sería muy elevado.

En mi opinión, el múltiplo de 2 veces ventas puede ser conservador, viendo a lo que cotizan sus comparables y los cuales no se les espera que sean rentables en el corto plazo, mientras que NowVertical muy probable ya lo sea este año o el que viene a lo más tardar.

Aun así, se trata de una micro cap con muy poco historial, el mercado ahora está cruzado con la tecnología y no la quiere ver ni en pintura, pero en mi opinión, cuando se pase un poco este miedo, las valoraciones van a volver a subir, no a las valoraciones ridículas que había en 2021, pero si a algo más de lo que están ahora en el sector.

Además, el índice en el que cotiza es muy poco seguido por la mayoría de inversores. De hecho, solo hay un analista que sigue a la compañía.

Para la valoración por múltiplos sobre beneficios, estimaremos los mismos crecimientos en ingresos, los cuales se compondrán de lo dicho por el CEO de la compañía, más un crecimiento orgánico del 20% e inorgánico del 10%, siendo conservador con las expectativas que hay sobre la compañía. En cuanto al margen EBITDA, este lo estimaré en un 7%, a pesar de que el objetivo de la compañía es que sea como mínimo del 15%, pero a mi juicio ese margen vendrá a más largo plazo. En cuanto al número de acciones, estimaremos el mismo crecimiento que para el caso de la valoración por ventas.

En el escenario optimista, valoraremos a PER 30 y FCF 30, mientras que EV/EBITDA 20 veces. Pueden parecer múltiplos elevados, pero para una empresa que se espera que crezca entre el 30-50% anual durante varios años y en un sector que se espera que crezca entre el 16-18% no me parecen nada descabellados

Fuente: elaboración propia.

En el escenario pesimista, valoraremos a PER 18, FCF 18 y EV/EBITDA de 12 veces.

Fuente: elaboración propia.

Señalar que los precios establecidos en estos dos escenarios son en USD, y habría que multiplicarlos por 1,25, que es el tipo de cambio medio USD/CAD, por lo que si consiguen lo arriba expuesto, saldría una valoración similar a la realización de la valoración por múltiplo sobre ventas.

8.Consideraciones finales.

-A pesar del poco historial de la compañía, creo que la misma tiene un gran futuro por delante debido al sector en el que está y el gran CEO que tiene al mando, el cual, en mi opinión, es un gran emprendedor y está muy alineado con el accionista y con la filosofía del value investing que aplico en mis inversiones.

-El CEO ha comentado en la conference call del Q2 que quieren hacer un uplisting a EE.UU., en el Q4 o ya en el H1, pero lo quieren hacer pronto, por lo que esto convierte a la compañía en una situación aún más especial si cabe. No ha comentado nada con respecto al posible índice en el que cotizaría, por lo que quizá fuera en el OTC dado los altos costes de cotizar en el Nasdaq, aunque no ha comentado nada aún al respecto. Esto haría que entrase mucha inversión pasiva en la compañía e incrementaría la valoración y la visibilidad de la misma.

-El CEO, en esa misma conference call, manifestó que su intención es llegar a hacer a la compañía una multi billion dolar revenue business, lo cual, si lo consigue, no me extrañaría absolutamente nada que se multiplique por muchas veces en bolsa.

-A pesar de todo, se trata de una inversión especulativa, pero esta compañía tiene todos los puntos a su favor para ser una gran compounder a largo plazo, así como una potencial multi bagger. Eso sí, también estoy muy convencido de que los accionistas de la misma tendrán que estar dispuestos a soportar una grandísima volatilidad y ver caídas muy grandes en la cotización, al ser micro cap y encima empresa tecnológica.

-El 23-08-2021, cuando solo tenían las verticales de Oil&Gas y automotive, el CEO concedió una entrevista en la que le preguntaron cuáles serían otras verticales a las que podría satisfacer su software. El mismo respondió que su software es “agnóstico” y que se puede integrar en cualquier sector de la economía, que estaban estudiando distintas posibilidades para ser integrado en otras verticales y que, a pesar de que en ese momento solo tenían dos verticales y solo llevaban dos meses cotizando en bolsa, dentro de un año (o sea, ahora mismo) vería una compañía más consolidada y en muchas más verticales. Por lo que, por ahora, en este sentido, el CEO ha cumplido con lo dicho anteriormente.

-Justo en esta semana, la compañía Clip Money de la que Daren es director y uno de los máximos accionistas, hizo su uplisting al mercado OTC de EE.UU., por lo que ya deja una pista de cual puede ser su intención también con NowVertical.

Espero que te haya gustado esta tesis. Si es así, puedes dejarme tus opiniones en comentarios. Y si aún no te has suscrito, puedes hacerlo justo aquí abajo 👇🏼

Si crees que este contenido puede ser de utilidad para otra persona, compárteselo para que el también pueda aprender con ella.

Sin más, nos vemos el domingo que viene con más calidad. Esta vez será en Suecia, país donde también hay auténticas joyas.

Un saludo y buen resto de fin de semana.

The Guardia Investor

Que opinion tienes sobre esta noticia??

https://www.newswire.ca/news-releases/nowvertical-group-inc-announces-marketed-public-offering-led-by-echelon-wealth-partners-883799207.html

Gracias!

Desde ahora mismo en el radar... posibilidad de entrar en una compounder en sus inicios. Gracias por el trabajo.