Tesis de inversión en Relatech

Tecnología propia en diversos nichos

Muy buenas inversores. Después de una semana bastante intensa por ser nuestra patrona, vuelvo a compartir una nueva tesis de inversión sobre una compañía que, a mi juicio, considero muy interesante.

Espero que pueda aportarte valor. ¡Vamos allá!

DISCLAIMER: The Guardia Investor es una newsletter cuyo único objetivo es educativo y divulgativo. Ninguna opinión aquí encontrada supone una recomendación ni de compra ni de venta, tan solo supone la opinión propia del autor sobre la compañía en concreto. Cada cual debe de realizar su propia investigación antes de tomar cualquier decisión de inversión.

1.La compañía.

La compañía fue fundada en septiembre de 2004 por Pasquale Lambardi (entre otros), el cual es el CEO de la compañía, presidente de la junta de accionistas y máximo accionista de la compañía. Salió a cotizar en el mercado alternativo italiano (AIM) en junio de 2019, concretamente en el índice Euronext Growth Milan. Actualmente tiene una capitalización bursátil de 80M€, por lo que estamos ante una micro cap.

La compañía comenzó especializándose en software de marketing, pero a partir de 2007 decidió especializarse en soluciones IT, enfocándose en diversas verticales como, por ejemplo, el sector de la moda de lujo, aportando soluciones electrónicas comerciales para diversas verticales.

La compañía implementa un modelo roll up, en el que combina el crecimiento orgánico con adquisiciones de otras compañías. De hecho, la primera adquisición que realizó fue en el año 2008, donde la compañía adquirida fue una spin off de la Universidad de Calabria. Esta primera adquisición fue el germen de las futuras colaboraciones con universidades del país y una pieza fundamental de sus inversiones en investigación y desarrollo.

En 2014, la compañía comenzó a trabajar con IBM para dar servicios en la nube, por lo que esta fecha es clave para el modelo de negocio de la compañía, ya que migra todas sus operaciones a este nuevo modelo, lo cual sería fundamental para el posterior desarrollo de ReZone, que es una solución de marketing digital desarrollada por la compañía.

La compañía posee dos líneas de negocio, siendo estas las siguientes:

-Innovation services (servicios de innovación): Esta línea de negocio consiste en analizar las necesidades tecnológicas de los clientes y estudiar la mejor solución que les convendría a estos para digitalizar su negocio. Esta línea de negocio es de consultoría pura y dura.

-Digital solutions (soluciones digitales): la cual, a su vez, se divide en dos ramas:

1.Vertical solution (soluciones verticales): estas están basadas en la plataforma RePlatform, la cual ha sido diseñada por la propia compañía, siendo suya la propiedad intelectual de la misma.

2.Tailor-made solution (o soluciones a la medida): se trata de establecer soluciones digitales a la medida del cliente, pero basadas en RePlatform. Es decir, RePlatform es el core de las soluciones digitales que ofrece Relatech, pero aplica pequeños cambios e introduce nuevas mejoras en función de las necesidades de cada cliente en particular.

RePlatform, como digo, es una plataforma digital desarrollada por la propia compañía, estando la cual compuesta por 6 módulos:

-ReData: basada en el análisis Big Data e inteligencia artificial. Se trata de sacar el máximo partido de los datos que los clientes de la compañía tiene almacenados sobre sus propios clientes, para tomar mejores decisiones de marketing y de trato del cliente. Este módulo es muy parecido al modelo de negocio de NowVertical (TSXV: NOW), cuya tesis podrás encontrarla aquí.

-ReYou: su objetivo es mejorar la experiencia de usuario cuando navegue por la tienda online del cliente, lo que se conoce también como customer experience. Su objetivo es obtener la máxima información del potencial cliente y tomar decisiones de ofrecimiento de producto en base a las características del mismo.

-ReThing: basa en el IoT (Internet of Things) o internet de las cosas. Permite la interconexión de dispositivos para obtener información, por ejemplo, de procesos productivos. Ejemplo: una fábrica donde todas las máquinas estén interconectadas y se pueda obtener información de los tiempos que tarda cada una en realizar su tarea, capacidad máxima de producción, etc., todo ello para obtener la máxima información posible y maximizar y gestionar correctamente la capacidad productiva de la misma.

-ReSec: ofrece soluciones de ciberseguridad a las compañías, para lo que utiliza la incipiente tecnología Blockchain. Ofrece soluciones de protección de dispositivos y de datos almacenados por las compañías.

-ReHub: ofrece soluciones en la nube para interconectar bases de datos y sistemas, para garantizar así una interoperabilidad entre los mismos y una mayor escalabilidad.

-ReCore: este es el sexto y último módulo, y este es el que permite la interconexión de los 5 módulos restantes, y es el que hace que todos los demás módulos estén conectados entre sí y se retroalimenten de información de cada uno de ellos para tomar mejores decisiones.

La compañía, específicamente, ofrece dos soluciones verticales, siendo estas:

1.ReZone. Es una solución basada en inteligencia artifical para aumentar el engagement de los clientes, como por ejemplo, haciendo que si compran una vez en su tienda, vuelvan a comprar, a través del análisis de los datos recabados de los mismos y ofreciendo ofertas de marketing personalizadas a cada uno, por ejemplo enviando notificaciones push. Esta vertical es implementada en el sector retail y su objetivo es que sus clientes aumenten las ventas. El objetivo es que los clientes de la compañía comprendan mucho mejor las necesidades y los hábitos de sus clientes.

2.ReFab 4.0. Se le ha puesto la coletilla de 4.0 porque la revolución tecnológica en el ámbito industrial se denomina como la cuarta revolución industrial. Consiste en obtener miles de datos e información en tiempo real de dispositivos industriales, los cuales están interconectados a través de wifi e internet de las cosas, para obtener información mucho más precisa y concisa de los procesos productivos, para mejorar la eficiencia de los mismos y ahorrar costes a los clientes.

La compañía, actualmente ofrece soluciones verticales para 4 sectores de la economía:

-Teleco e industrial (59% de los ingresos).

-Farma y salud (28%).

-Retail y distribución (10%).

-Finanzas, bancos y aseguradoras (3%).

Estos porcentajes han variado bastante, ya que en el año 2019 el sector que más ingresos aportaba a la compañía era el de farma y salud con el 42% de los ingresos, y el de teleco solo aportaba el 28% de los ingresos, siendo retail el 20% y financiero el 10%, por lo que vemos como la compañía se está concentrando mucho en el sector teleco e industrial y dejando un poco más de lado el resto de sectores.

La compañía da cifras de que posee más de 250 clientes activos, mencionando así mismo que están “equitativamente distribuidos”, pero no ofrece ningún tipo de porcentajes sobre los ingresos que supone el cliente más grande, los 5 más grandes y los 10 más grandes, para conocer mejor el nivel de concentración.

El 70% de los clientes de la compañía poseen contratos de más de 3 años de duración.

El 45% de los ingresos provienen de clientes de fuera de Italia y el churn rate o tasa de abandono de clientes es inferior al 1%, por lo que esto indica que la compañía tiene o puede estar construyendo una ventaja competitiva en forma de costes de cambio.

La compañía también utiliza servicios e infraestructuras de otras compañías, como por ejemplo IBM y Microsoft, de las cuales utiliza sus plataformas de cloud computing para ofrecer estos servicios a sus propios clientes. DE ahí que la compañía haya obtenido la consideración de partner de IBM.

La compañía, en el H1 de 2022, ha reportado unos ingresos recurrentes del 36% del total de la facturación, mientras que en 2019 eran del 22%. Estos ingresos recurrentes provienen de la división de digital solutions, la cual es la de ofrecer sus soluciones digitales, ya sean a medida o no. La compañía no menciona si estos ingresos recurrentes provienen del pago de suscripciones por el uso de la plataforma, o si simplemente son pagos por actualizaciones y mejoras de los servicios ofrecidos, por lo que, en mi opinión, no llegan a ser ingresos recurrentes en toda regla, ya que puede haber meses que se les apliquen mejoras y actualizaciones a los clientes y meses que no, en cambio, una suscripción mensual, sí que aporta ingresos recurrentes reales todos los meses a la compañía.

La compañía está en constante actualización y mejora de la plataforma, ya que en torno al 15-20% de los ingresos anuales los destina a R&D (investigación y desarrollo), lo que hace que el CapEx sea muy elevado todos los años.

La compañía tiene una estrategia de crecimiento que ellos mismos denominan 3M: Merger, margins and management. Es decir, crecimiento orgánico complementando con fusiones y adquisiciones, mejora de márgenes mediante la propiedad de la plataforma tecnológica y aumento de los ingresos recurrentes, y directivos y personal cualificado para seguir mejorando la plataforma constantemente, así como colaboraciones continuas con universidades del país para llevar a cabo sus investigaciones de I+D y reclutamiento de personal.

La compañía posee un espacio físico, el cual denominan The Factory (la fábrica), que es donde llevan a cabo todo tipo de investigaciones tecnológicas para mejorar su plataforma.

2.Crecimiento y situación financiera.

La compañía ha pasado de facturar 8.28M€ en 2016 ha 33.6M€ en 2021, lo que supone un CAGR del 32.3%.

El EBITDA ha pasado de 0.92M€ en 2016 a 6.9M€ en 2021, lo que supone un CAGR del 49.6%.

El margen EBITDA ha pasado del 11.11% en 2016 al 20.53% en 2021. Si que es verdad que en el año 2020 el margen EBITDA fue del 24%, reduciéndose hasta el 20.5% en 2021 y el 19% en el H1 de 2022. ¿Porqué ha ocurrido esto?

Fuente: informe H1 2022. Investor relations.

Como podemos observar, los costes de los materiales se le han multiplicado un 567%. Y estarás pensando: Pero si Relatech ofrece servicios tecnológicos, ¿qué materiales necesita comprar?

Pues los productos que compra, básicamente, son los que adquieren las subsidiarias adquiridas, en concreto Mediatech y Efa Automazione, los cuales venden servicios tecnológicos, pero también hardware, como estos productos:

Estos son dispositivos para el control de maquinaria, entre otros muchos que vende la compañía, de ahí que los costes de materiales se les hayan disparado por los microchips (entre otras cosas) y lo que ha propiciado que la compañía haya descendido los márgenes. En mi opinión, se trata de aumentos temporales, aunque la compañía EFA Automazione va a aportar unos revenues en 2022 de 10M€, lo que supondrá aproximadamente el 20% de los ingresos de la compañía en este 2022. El margen EBITDA de esta compañía es del 11%, de ahí que los márgenes de la compañía se vayan a ver comprimidos aún más.

El EBIT o beneficio operativo ha pasado de 0.72M€ en 2016 a 3.9M€ en 2021, lo que supone un CAGR del 40.2%.

El margen EBIT ha pasado del 8.7% al 13%, aunque ha llegado a estar en 2020 en el 17%. Los motivos por los que los márgenes han decrecido han sido los mencionados arriba.

Los inversores a corto plazo pueden pensar que esto son problemas que presenta la compañía, ya que un decrecimiento tan abultado de los márgenes suele asociarse a problemas, pero la verdad es que el core del negocio de la compañía es la prestación de servicios, y lo lógico sería que sigan adquiriendo compañías de prestación de servicios, por lo que los márgenes deberían de volver al entorno de donde se encontraban en el año 2020.

El margen neto ha pasado del 5.9% en 2016 al 16% en 2021, aunque en el H1 de 2022 han descendido hasta el 6%.

El BPA o EPS ha pasado de ser en 2020 de 0.20€ a 0.03€ en el H1 de 2022.

La compañía se encuentra en una situación de deuda neta de 2M€, lo que supone un ratio de deuda neta/EBITDA de 0.16 veces, suponiendo que en este año 2022 la compañía conseguirá obtener un EBITDA de 12M€.

El número de acciones ha pasado de 9.3M de acciones en 2019 a 43M de acciones en el H1 de 2022, pero esto no quiere decir que la compañía haya diluido al accionista emitiendo acciones para financiarse, ya que en enero de 2021 realizaron un Split 3 a 1, donde las acciones en circulación pasaron de 10,9M a 32,7M. Los otros 10M de acciones emitidas han sido consecuencia del programa de Warrants 2019-2022, el cual finalizó en mayo de este mismo año con el ejercicio de los últimos 3,4M de Warrants, lo que derivó en una emisión de 5,2M de acciones, ya que la relación era de 3 acciones nuevas por cada 2 Warrants.

De hecho, la compañía ha estado recomprando acciones todas las semanas debido a lo baratas que siempre han estado cotizando, poseyendo la propia compañía el 1,5% de las acciones en circulación.

La compañía aun no genera FCF, ya que todo el cash from operations (CFO) lo reinvierte en el negocio como CapEX. Y este es otro de los dilemas de la tesis, ya que la compañía tiene mucho gasto en CapEX. En concreto, en el 2020 el gasto en CapEX fue de 4M€, en el 2021 de 9M€ y en el H1 de 2022 de 11.7M€. Por una parte es entendible, ya que la compañía está constantemente invirtiendo en torno al 15-20% de los ingresos en investigación y desarrollo, para mejorar constantemente la plataforma RePlatform para introducir nuevas mejoras y poder ofrecer nuevos y mejores servicios al cliente, por lo que, en mi opinión, en el corto plazo este CapEX seguirá siendo muy elevado en los próximos años.

Eso no quiere decir que el negocio sea malo y que necesite mucha reinversión para poder seguir funcionando, si no que la compañía está quemando la caja que genera en mejorar constantemente su plataforma tecnológica para poder seguir creciendo. Y por ahora le está yendo bastante bien, ya que el crecimiento orgánico que está teniendo está siempre en torno al 18-20%, lo cual es muy positivo ya que crece muy por encima de lo que crece el sector.

Además, la compañía menciona en las notas a la memoria que cuando incluye los purchases of intangible assets en el estado de cash Flow, ahí va incluido el goodwill que paga al realizar adquisiciones, de ahí que sea bastante alto.

Esto no significa que la compañía necesite un alto CapEX para seguir funcionando, ya que tenemos que diferenciar entre CapEX de mantenimiento (lo que realmente necesita invertir para seguir funcionando) y CapEX de crecimiento (el que emplea para seguir creciendo), aunque la compañía no lo desglosa en los informes.

3.Fusiones y adquisiciones.

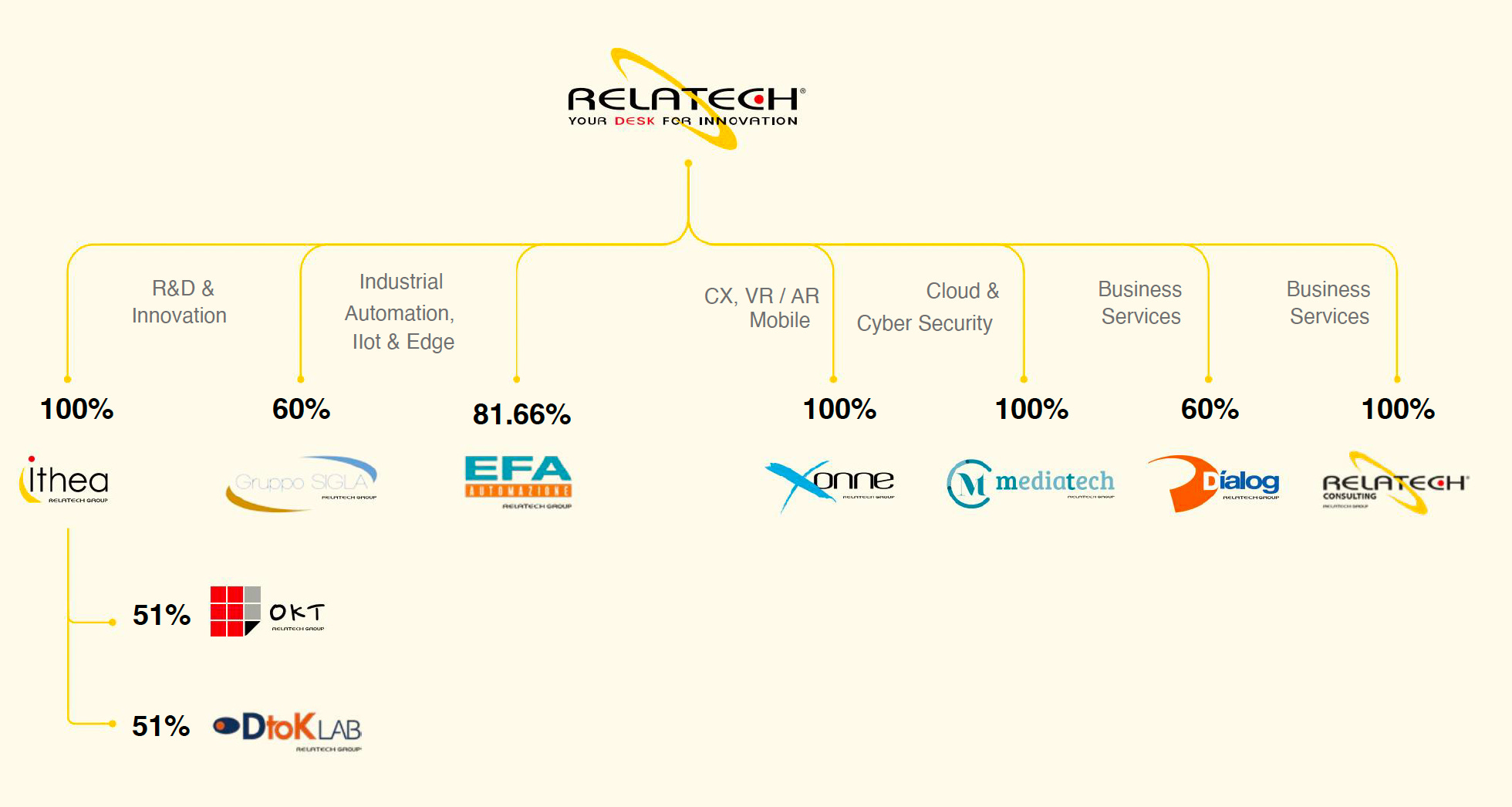

La estructura actual del grupo es la siguiente:

Fuente: Investor relations.

La última adquisición realizada es la de EFA Automazione, la cual fue cerrada el 18-02-2022, por un total de 7.3M€ por el 81.66% de la compañía. EFA, en 2020 tuvo unos ingresos de 13.5M€, con un EBITDA de 1.5M€, por lo que el múltiplo pagado es de 4.86 veces EBITDA.

Esta compañía se dedica a la venta de hardware tecnológico, sobre todo para el sector industrial, pero también tiene una parte de servicios, ya que ofrece software para el sector industrial.

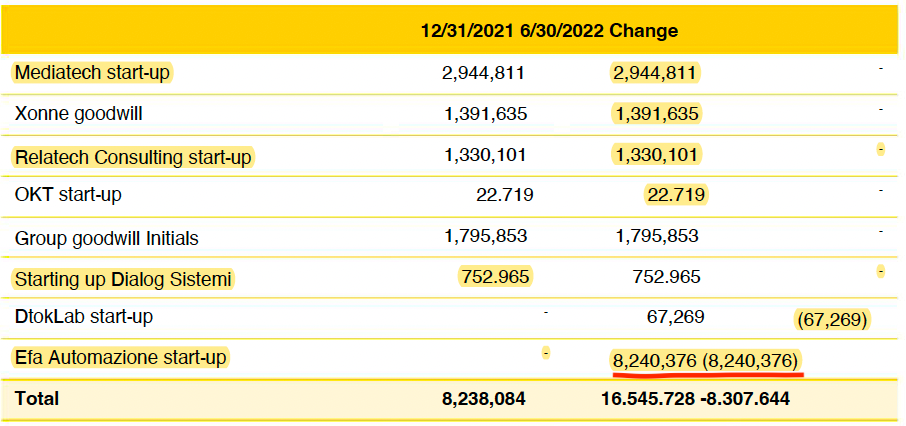

Una de las cosas que me ha llamado la atención, pero para mal, es que por esta adquisición han pagado 7.3M€, pero en goodwill han reconocido 8.2M€, alegando que reconocen el total del goodwill en caso de comprar el resto de la compañía (lo suelen hacer así, comprar una parte de la compañía y el resto en el año o dos años siguientes). Si han pagado 7.3M€ por el 81.66% de la compañía, podríamos suponer que por el 100% de la misma desembolsen aproximadamente 8,93M€, por lo que el goodwill supondría el 91.8% del precio de adquisición, algo que me parece abusivo.

Esto puede llevar a un impairment de goodwill en el futuro.

Fuente: Investor relations.

Durante el año 2021, realizaron 2 adquisiciones, de Dialog Sistemi (60%) y de Group Sigla (60%), y finalizaron la compra del 40% restante de Mediatech, 46.5% restante de Xonne y el 51% restante de DtokLab. Este 2021 fue el año más activo en cuando a adquisiciones.

La compañía suele realizar 1-2 adquisiciones al año aprox, de en torno al 51-60% del total del capital, y cerrar otras 1-2 adquisiciones por el capital social remanente.

Los múltiplos que suele pagar rondan las 5-6 veces EBITDA, por lo que estos son muy bajos y se puede esperar obtener una buena rentabilidad de las compañías. Aunque hay que señalar que los márgenes EBITDA de las compañías adquiridas son bastante menores, entre el 11 y el 16%, lo que también está afectando a la bajada de márgenes que está teniendo la compañía.

Las adquisiciones, como ya hemos hablado en la estrategia 3M de crecimiento de la compañía, es uno de los pilares de crecimiento de la compañía, por lo que habrá que monitorear este riesgo importante ya que está haciendo que los márgenes le decrezcan, comprobando si esto será una tendencia que continuará en el tiempo o si se trata de algo que la compañía podrá mejorar al encontrar sinergias con las compañías adquiridas.

4.Ventajas competitivas.

-Propiedad intelectual. La compañía posee su propia plataforma tecnológica, la cual instala a los clientes. La misma ha sido desarrollada por sus ingenieros, por lo que no puede haber otra plataforma igual que ofrezca esos mismos servicios a sus clientes. Puede haber alguna plataforma que sea parecida, pero no una igual ya que la compañía posee la propiedad intelectual de RePlatform.

-Costes de cambio. Como consecuencia de la primera ventaja competitiva, cuando un cliente trabaja con la compañía, es más complicado que llegue otra empresa y le robe a los clientes, ya que estos clientes se han acostumbrado a trabajar con RePlatform y sus trabajadores han sido formados por Relatech para poder utilizar dicha plataforma. Esto hace que si viene un competidor, al cliente le sea más difícil abandonar Relatech ya que eso le supondría empezar de cero en el proceso de formación de los trabajadores y de la adaptación a una plataforma completamente nueva, lo que haría que el cliente en cuestión perdiera capacidad productiva ya que tendría que dedicar mucho tiempo a aprender a utilizar esta nueva plataforma. Consecuencia de ello es el aumento constante de los ingresos recurrentes de la compañía, ya que los clientes necesitan un mantenimiento, actualización de la plataforma y constante formación del personal para adaptarse a las nuevas mejores introducidas en RePlatform.

-Efecto de red. Cada vez que la compañía consigue un cliente nuevo, obtiene nueva información sobre los clientes de sus propios clientes, así como por ejemplo de la maquinaria industrial utilizada por los clientes industriales de Relatech. Esto hace que la compañía cada vez tenga más y más información que le permite realizar constantes mejoras y adaptaciones globales ya que posee una mayor cantidad de información, lo que podrá transmitir a todos sus clientes para que estos tomen mejores decisiones de marketing, de mejora de procesos industriales, etc.

-Pricing power. Como consecuencia de la exclusividad de la plataforma de Relatech, y ante la dificultad de que los clientes abandonen (el churn rate o tasa de abandono de clientes es inferior al 1%), la compañía puede realizar progresivas subidas de precios que hagan ir aumentando poco a poco aún más los ingresos. Aunque la compañía no menciona nada de que estén realizando subidas de precios hasta el momento.

5.El sector.

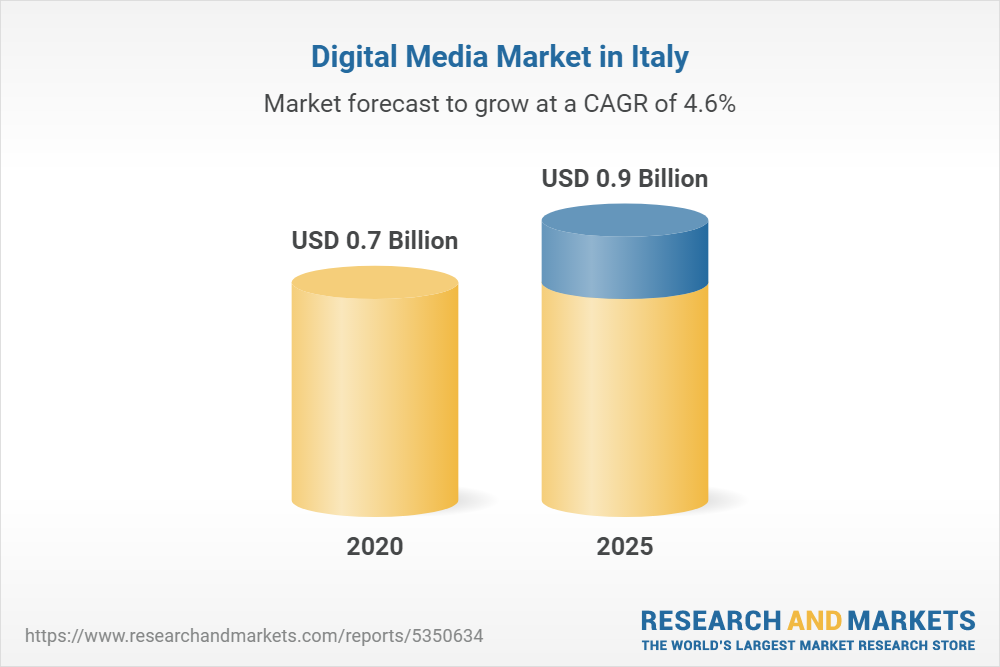

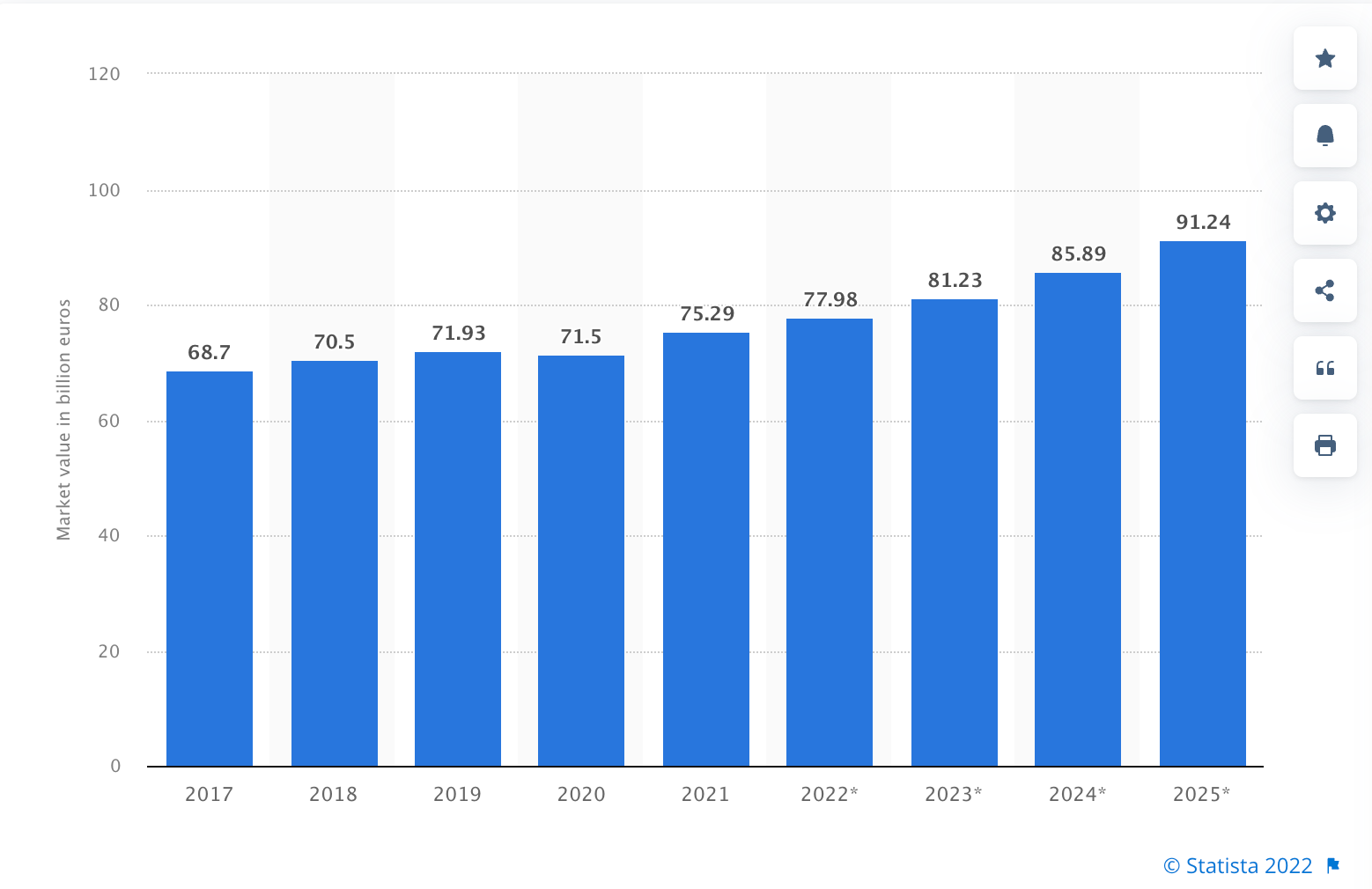

El sector de la transformación digital en Italia se estima que crecerá en el entorno del 5% anual.

Fuente: Research and Markets.

Fuente: Statista.

Pero recordemos que Relatech no solo tiene exposición a Italia, si no que el 45% de los ingresos provienen de clientes de fuera de Italia, tanto de Europa como de EE.UU.

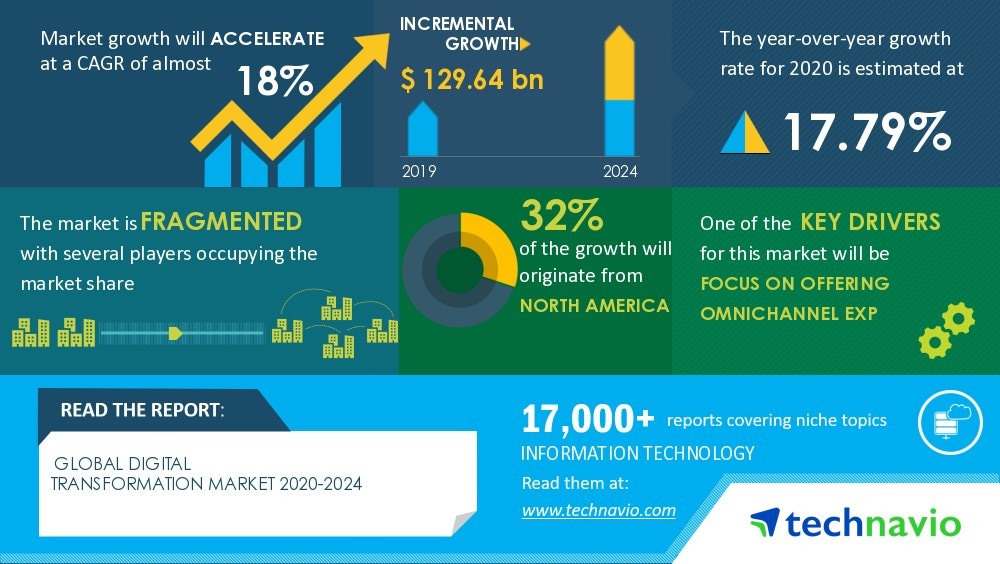

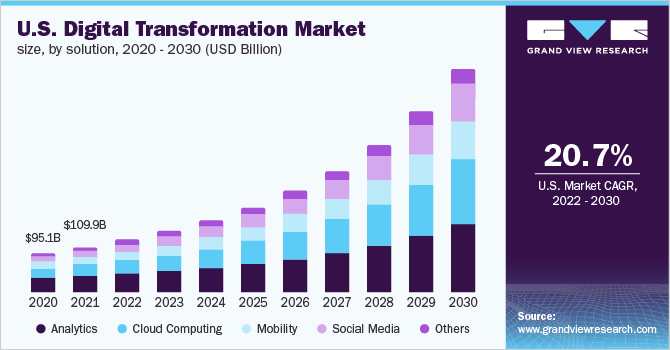

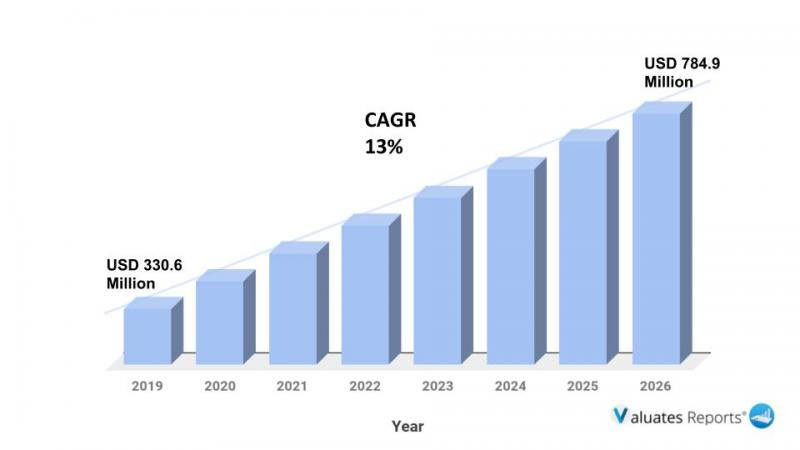

En el resto del mundo, las perspectivas del sector son mucho más positivas, y según el estudio que se mire, las cifras de crecimiento del sector van desde el 13% hasta el 20%.

Fuente: Technavio.

Fuente: Grand View Research.

Fuente: Valuates Report.

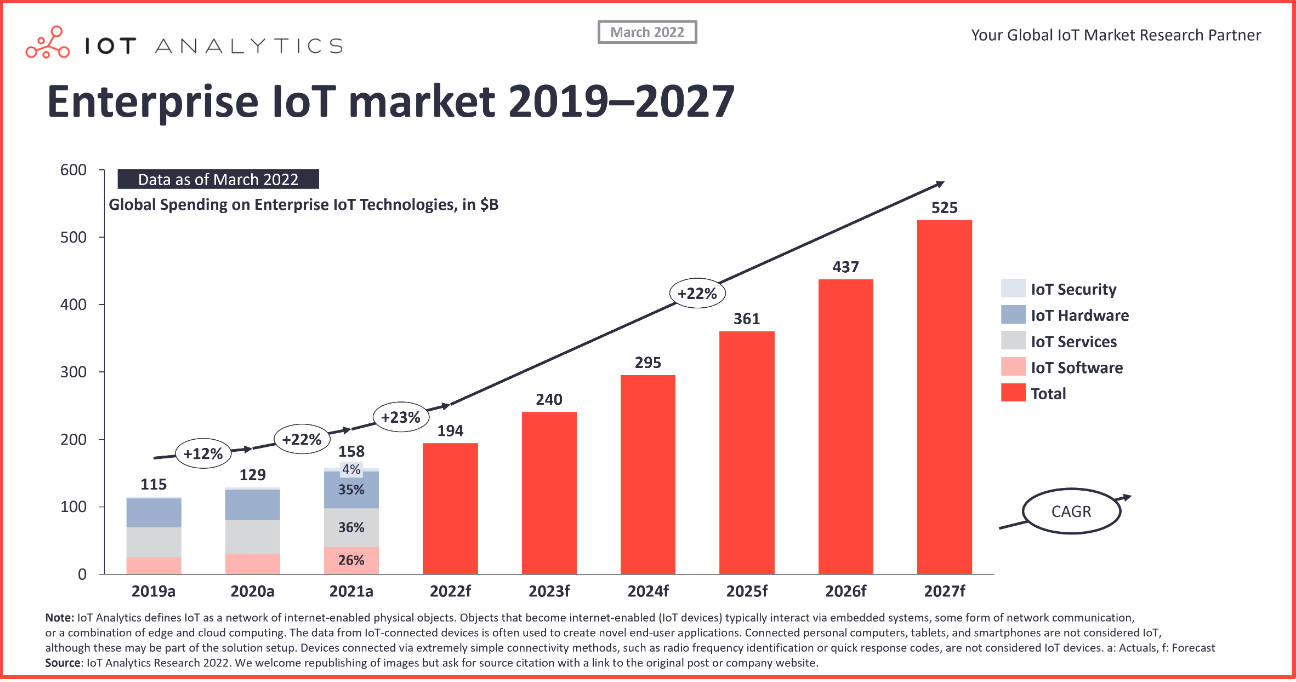

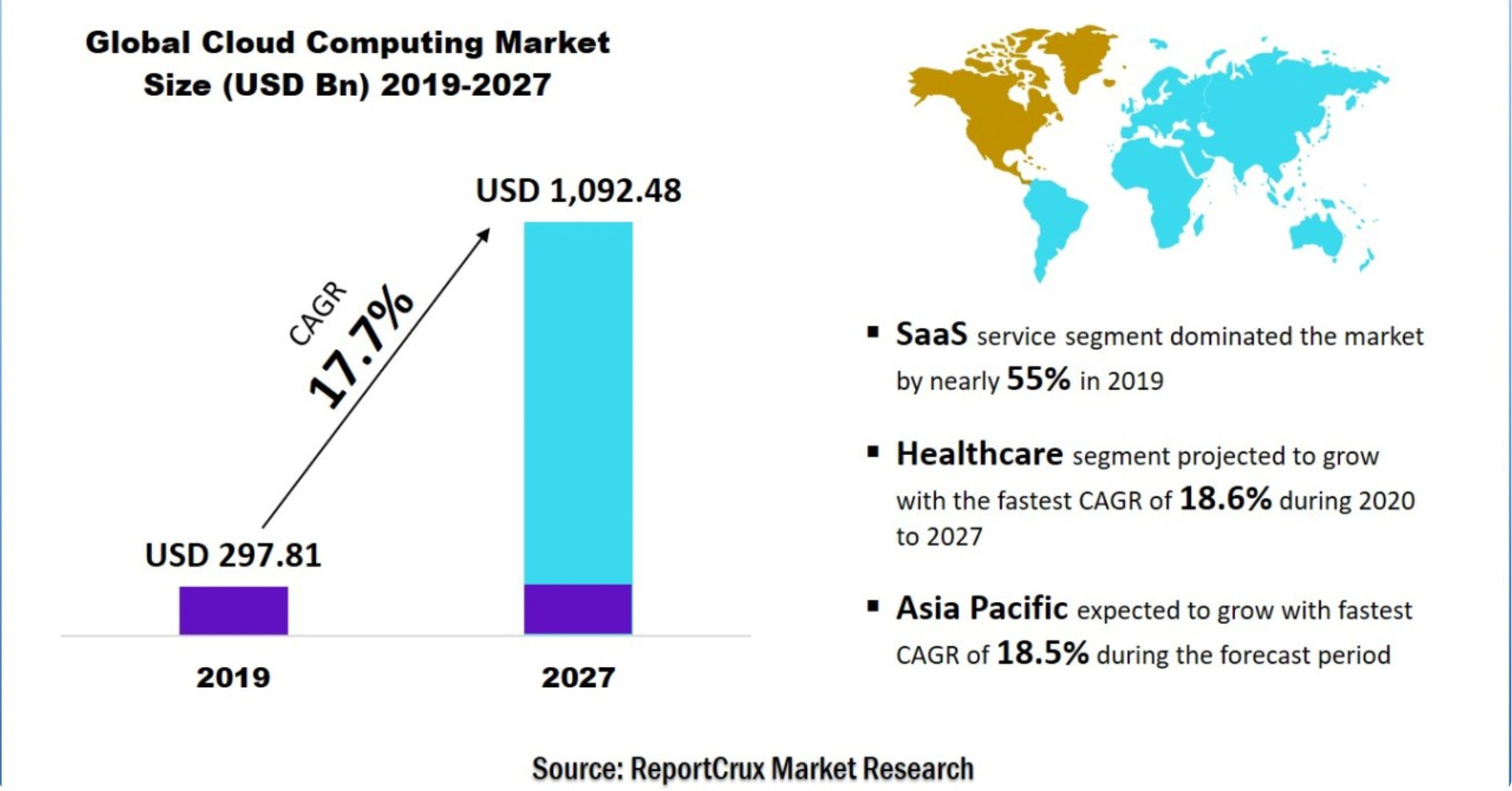

Pero Relatech opera dentro de distintos nichos de mercado dentro de la transformación digital, como Internet of things y cloud computing.

Fuente: IOT Analytics.

Fuente: ReportCrux.

Como vemos, el sector en el que opera la compañía tiene vientos de cola muy fuertes para la próxima década, aunque en Italia las perspectivas de crecimiento son menores, pero la compañía se encuentra bien diversificada a nivel geofráfico.

Además, hay que tener en cuenta la inversión de 100B por parte de la UE para la recuperación económica post-pandemia y para transformación digital de las empresas de la unión.

En concreto, el programa tiene un horizonte temporal de 7 años (2021-2027), y el objetivo de dichas inversiones es fortalecer la capacidad competetitivad de las empresas europeas y acelerar la transformación digital de los estados miembros, entre otros.

Y es que, en Italia, el 80% de las empresas (según encuestas realizadas por la propia compañía) consideran que no están digitalizadas ni están en las fases iniciales de digitalización de sus negocios, y tan solo el 20% reconocen estar en una fase medio-avanzada de digitalización de sus negocios.

A pesar de todo, la compañía es italiana y domiciliada en Italia, y este país posee una deuda sobre PIB del 158%, y no suele ser visto como un buen país para invertir, ya que se encuentra muy estigmatizado por toda la inestabilidad política y la falta de políticos de calidad (en España sabemos algo de esto).

6.Directiva.

La compañía fue fundada por Pasquale Lambardi en 2004. A día de hoy, Lambardi es el CEO de la compañía, presidente de la junta de accionistas y máximo accionista de la misma. Posee el 52% de las acciones en circulación, y un patrimonio que asciende a más de 40M de euros.

El salario específico que cobra no se detalla en los informes anuales, pero lo que si se especifica es el salario conjunto de todos los directores, siendo este de 2.3M€ en 2021, siendo estos 5 miembros, por lo que podemos ver que el salario es muy bajo para la cantidad de acciones que posee, por lo que económicamente está muy incentivado a que las acciones suban de precio.

Silvio Cosoleto es el COO (chief operating officer) de la compañía. Lleva en la misma desde 2015 y posee el 4.06% de las acciones, con un patrimonio total de unos 3.5M€, por lo que económicamente está incentivado con el resto de los accionistas, suponiendo que su salario es aproximadamente 1/5 de esos 2.3M€ que cobran los 5 directivos de la compañía.

Antes de estar en Relatech, Silvio estuvo 9 años en AGS Spa, una compañía italiana, también de servicios IT, donde ocupó varios puestos. También realizó tareas de jefe de ventas en otra consultora IT italiana, empresas privadas más pequeñas que Relatech.

En 2021, la compañía gastó 1.12M€ en stock options para todos los empleados, mientras que los ingresos fueron de 28M€, por lo que la parte destinada a stock options fue de un 4% de la facturación.

Algo que no me gusta de la directiva es que no hablan inglés, o al menos esa es la impresión que dan. El 45% de sus ingresos provienen de países de fuera de Italia, pero en los conference call solo hablan en italiano, y los informes semestrales son solo en italiano también, al igual que algunas presentaciones. Todos los vídeos que he podido encontrar sobre los directivos son el italiano. En mi opinión, si eres una empresa internacional, con ingresos de diferentes países, debes de poder comunicarte con todos tus inversores, no solo con los italianos. Además, los subtítulos de YouTube no ayudan mucho en la tarea.

7.Valoración.

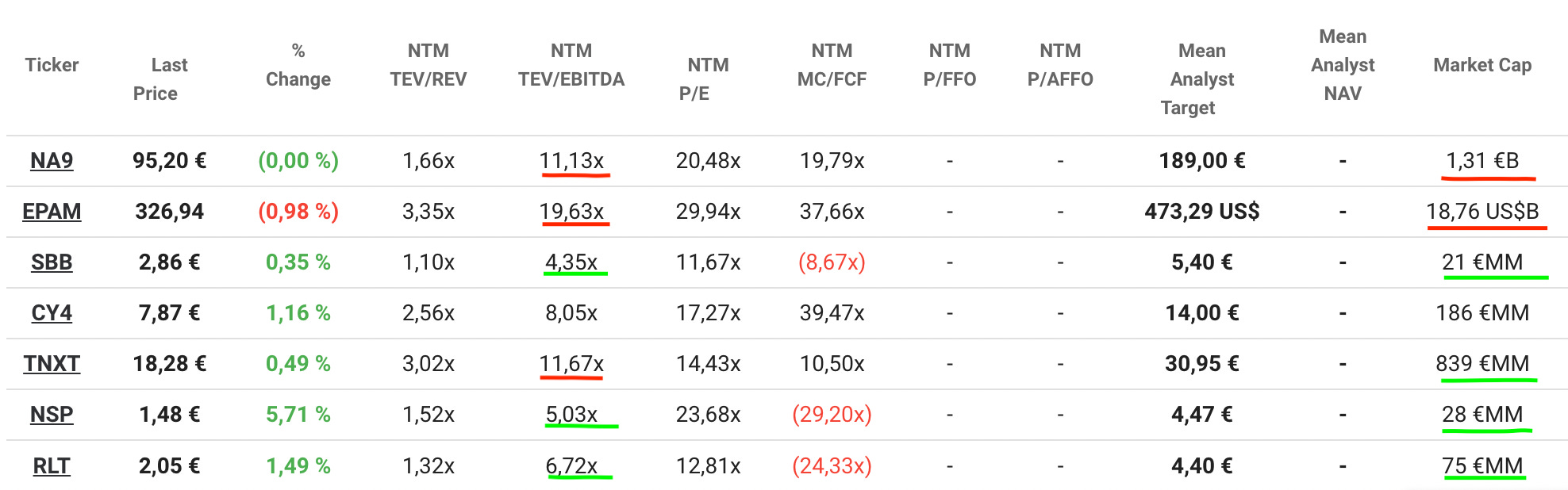

Vamos a realizar una valoración por comparables, tanto compañías micro caps como Relatech, como compañías medianas y grandes, para ver las diferencias de valoración entre unas y otras.

Fuente: TIKR

Como se puede observar, las compañías subrayadas en rojo corresponden a compañías grandes y medianas, su múltiplo de valoración de EV/EBITDA es bastante más elevado que el de las compañías micro caps subrayadas en verde, de prácticamente el doble, cuando el crecimiento en ventas es igual o incluso superior. Por ejemplo, Sababa (BIT: SBB), en el H1 de 2022 ha crecido en ventas un 166%, y Relatech un 111%, mientras que EPAM (NYSE: EPAM) ha crecido un 42% y Nagarro (XETRA: NA9) un 62%.

Realizaremos tres escenarios de valoración.

En el escenario optimista, estimo que pueden crecer las ventas a un ritmo del 30%, lo cual me parece incluso conservador ya que el crecimiento orgánico de estos últimos años ha sido entre el 20-25%, lo cual sería considerar que crece orgánicamente y que apenas hace una adquisición al año, cuando esto años está realizando entre 2-3 adquisiciones.

El margen EBITDA lo estimo en el 20% para este año, y el cual se recupera progresivamente hasta el 24% para 2026, aunque esto habrá que monitorizarlo porque si siguen comprando compañías de hardware y de menor margen seguramente sea difícil de recuperar.

El margen EBIT lo establezco en un 18% para todos los años, y el número de acciones crecerá en un 5% anual, aunque ya ha emitido todos los warrants y tiene capacidad de endeudamiento, pero teniendo en cuenta las posibles stock options que se emitan veo conservador ir aumentando el número de acciones en circulación.

Si se cumplen estas expectativas, se puede observar cómo salen retornos muy elevados debido a lo infravaloradas que se encuentran las acciones. El ratio de FCF sale distorsionado debido a la gran inversión en CapEX que está teniendo la compañía. Los múltiplos de valoración aplicados, en mi opinión, son los justos debido al gran crecimiento que tiene la compañía, pero no son los más elevados de la industria ya que aún es una micro cap y el mercado es complicado que la valore como a las grandes del sector como EPAM.

En un segundo escenario, vamos a modelizar un crecimiento en ventas del 18%, el margen EBITDA y el EBIT seguirán siendo iguales, a pesar de que lo lógico sería que se le expandieran por un menor crecimiento y una menor reinversión. El CapEX se normalizaría a partir de 2024 y la reinversión sería menor ya que crece menos, y el número de acciones también crecería a un ritmo bastante menor, ya que no necesitaría diluir para crecer.

Vemos que, aun así, los retornos que podríamos obtener serían muy elevados, de nuevo por lo mismo, por lo infravalorada que se encuentra la compañía. Los múltiplos aplicados me parecen bastante correctos para haber modelizado un crecimiento del 18%. En este caso, al ser mucho menor la reinversión en CapEX, el múltiplo de FCF ya si aparece en positivo y con retornos muy aceptables.

En el tercer escenario, el más pesimista, he modelizado un crecimiento del 10%. Sinceramente veo muy poco probable que esto ocurra, sobre todo a corto plazo, ya que el sector en el que opera la compañía está creciendo a tasas del 15-20%, y la compañía está creciendo a tasas del 50-70% CAGR, y que se frenara tan en seco la compañía lo veo complicado que ocurra de un año para otro. Esto significaría que crecería mucho menos que su sector y que además no realiza ninguna adquisición. En mi opinión, veo muy complicado que esto ocurra dentro de los siguientes 5 años viendo el historial que tiene la compañía desde el año 2004.

En este escenario, he modelizado un pequeño incremento del margen EBIT del 18 al 20%, el CapEX se iría reduciendo con el paso de los años ya que crece mucho menos, y el número de acciones se mantiene intacto ya que no necesita emitir acciones para crecer, si no que incluso podría recomprar aún más acciones de las que ya recompra, pero prefiero mantener el número de acciones intacto.

En este escenario, y a pesar de aplicar unos múltiplos de valoración bastante bajos para la industria y para una compañía sin deuda y con la directiva alineada y creciendo aún a doble dígito, los retornos que se podrían obtener serían también de doble dígito y muy atractivos.

8.Conclusiones.

En mi opinión, esta compañía se trata de una muy buena oportunidad de mercado, pero que no está exenta de riesgos, como por ejemplo:

-M&A. Están comenzando a comprar compañías de hardware, en mi opinión no están mal del todo ya que el objetivo puede ser dar aún más servicios, pero esto hará que tengan unos márgenes bastante menores. De momento priman los servicios y no los productos, pero los márgenes ya se están empezando a resentir. Aun así, si se comparan con empresas como Nagarro (16% EBITDA) o EPAM (17% EBITDA), lo sigue teniendo más elevados que estas compañías, pero es un riesgo que hay que seguir monitorizando.

-Pago excesivo. En mi opinión, están pagando demasiada cantidad de goodwill en las adquisiciones, lo que hace que aumente la posibilidad de haber un impairment en el futuro, y que vayan quemando más caja de la necesaria para comprar a una compañía cuando podrían hacerlo a un precio inferior.

-Riesgo país. Encontrarse en un país hiper-endeudado como es Italia y con constantes subidas de impuestos para poder hacer frente al déficit público, hace que este tipo de compañías se valoren a múltiplos muy bajos por parte del mercado.

-Estigmatización. Italia es un país muy estigmatizado por el mercado ya que no termina de confiar en las directivas de las empresas y, ciertamente, yo tampoco me termino de fiar de los directivos de Relatech, veo algunas cosas que no me terminan de gustar y les veo muy herméticos en cuanto al negocio, por no hablar de que no hablan inglés en los conference call y solo se dirigen a los inversores italianos.

-Aun así, hasta el día de hoy el historial de la compañía es muy bueno y parece que el crecimiento es sostenible, al menos por el momento.

Te animo a que, si te ha gustado, continues investigando aún más para ver si la consideras una buena oportunidad de inversión o no.

Así mismo, te animo a que la compartas con aquellas personas que creas que les puede ser de utilidad.

Sin más, que pases un buen resto de fin de semana.

The Guardia Investor.

Hola, gracias por la tesis de Relatech. La tengo en cartera desde inicios del 2022 y se ha mantenido muy estable (-6%) todo el año a pesar de las caídas. Tengo esperanzas en ella a largo plazo. También tengo otra empresa italiana del mismo sector VANTEA SMART , no se si la conoces. Ésta si ha caído un 22% como muchas small/micro caps , pero es una empresa en la que tengo también expectativas y convicción a largo plazo. En Italia hay muchas buenas empresas. Un saludo.

Mencionas que no tienen FCF positivo por el Capex que gastan. Ese Capex es precisamente lo que gastan en adquisiciones (M&A), es así? Saludos y gracias